新型コロナの感染拡大が続き、収入をめぐる環境は厳しい状況にあります。不安定な生活が続くなかで、持病の悪化などで仕事が続けられなくなったらどうしよう、といった心配をお持ちの方も少なくありません。脳梗塞や脳出血などの脳血管疾患による機能障害で働けなくなった場合、入院や治療にかかった費用は医療保険でカバーできるとしても、日常の生活費や子育ての出費などまではカバーしてくれません。

そこで今回は、病気やけがなどにより長期間働けなくなるリスクに対して、家計の備えを考えていきたいと思います。

「いま自分が働けなくなったら…」 公的な保障の確認が第一歩

この頃のFP(ファイナンシャルプランナー)相談において「病気やけがで働けないときの生活費の備え」が少なくありません。深田さん(仮名、39歳)もそんな相談者の一人です。

【深田さん(39歳・自営業)による相談】

東京都内で輸入雑貨店を営む彼は、働けなくなったときの経済的な不安に対して、今から備えたいと考えています。年収500万円の彼は、4年前に中堅商社から脱サラして、妻(37歳)、長女(3歳)、長男(1歳)を養っています。

深田さんは「自分が働けなくなると、小さな子どもを抱えた妻は仕事に出ることができない」「働けなくなっても生活費の3カ月分くらいは貯めているので何とかなるけど、それより長くなると家族の生活がとても心配」といった胸の内を話します。

「社会保険の仕組みにとても疎く、公的な給付金などがあれば教えてほしい」「テレビのCMで流れる保険会社の就業不能保険も気になる」とも言っています。

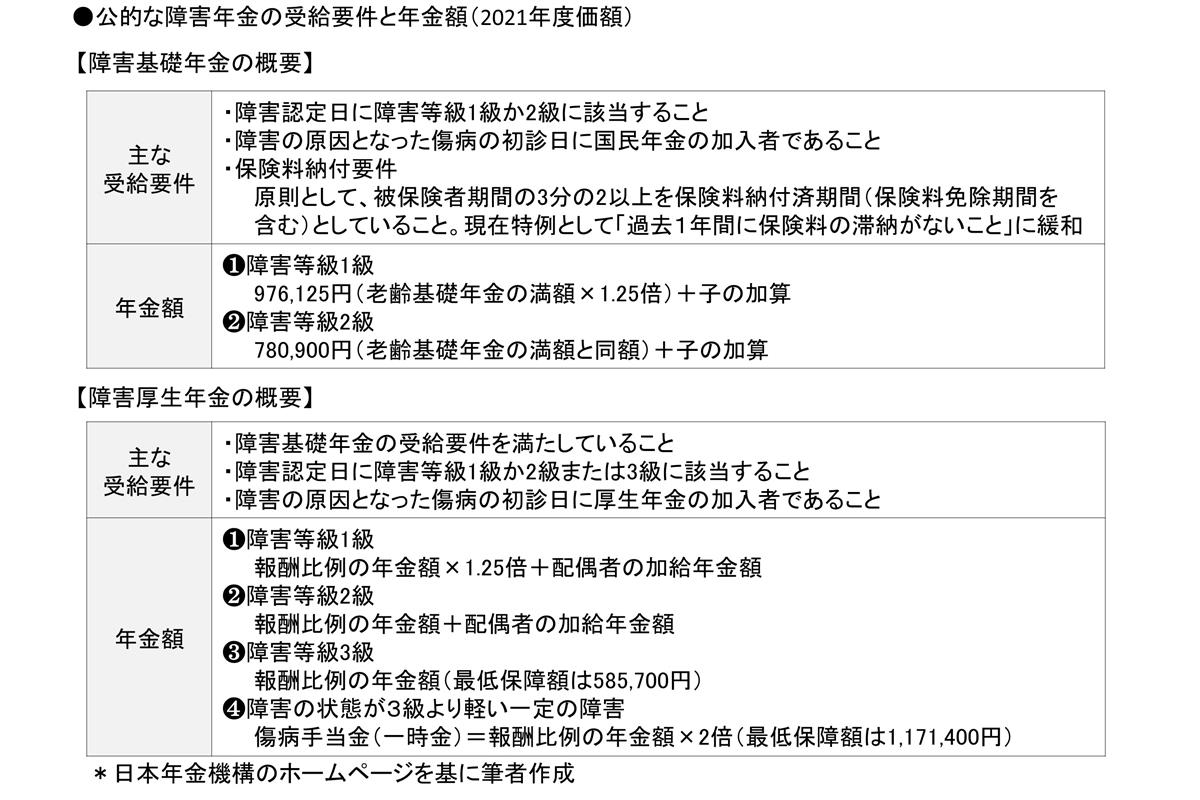

働けない状態を「就業不能」といいますが、まず公的な就業不能保障の説明を始めましょう。会社員などが加入する健康保険から支給される「傷病手当金」と、国民年金(基礎年金)・厚生年金から支給される「障害年金」といった2つの仕組みがあります。

会社員なら、健康保険から支給される「傷病手当金」

会社員や公務員には、健康保険の加入者として、業務外の病気やけがで仕事を休むときに受け取れる「傷病手当金」があります。賃金・給料が受け取れないときの所得を補償するために給付されるものです。

会社を連続して3日以上休むなど一定の条件をクリアしたうえで、休業4日目から最長1年6カ月間、賃金・給料(正確には「標準報酬月額」といって健康保険組合等のルールによる報酬額)の3分の2を受け取ることができます。実はこの傷病手当金は、深田さんのような自営業の方が加入している国民健康保険にはないのです。

<傷病手当金を受給するための一定の条件>

- 病気・けがのために療養(自宅療養を含む)

- 療養のため、それまで行っていた仕事に就けない状態

- 賃金・給料が受けられない(賃金・給料が傷病手当金より少ないと差額が支給)

- 連続して3日以上休んだ場合(待期期間という)。待期期間には、休日・祝日、年次有給休暇取得日も含む

深田さんは、「会社員時代に培った輸入実務を活かして独立した後、仕事も順調で、今の商売にはとても満足しているけど、社会保険の細かいことには全然気が回らなかったな~」とちょっとがっかりした様子。会社員が加入する健康保険には存在し、国民健康保険には存在しない制度があることは知らなかったようです。次に「障害年金」の説明です。

自営業は、国民年金からの「障害年金」のみ

年金というと、老後の生活費を支える存在としてイメージされますが、それだけではないのです。不幸にして傷病や事故により重い障害を抱えた方は、「障害認定日」に一定の障害状態に該当すると障害年金を受け取れます。

障害認定日というのは、初診日(原因となった病気やけがで初めて病院に行った日)から起算して1年6カ月を経過した日(原則)、または1年6カ月以内に症状が固まって(固定して)、治療の効果が期待できない状態となった日をいいます。所定の条件を満たせば、国民年金(基礎年金)から障害基礎年金が、厚生年金から障害厚生年金が給付されます。前者が障害等級1級と2級の2レベル、後者が障害等級1級、2級、3級および障害手当金の4レベル。少し細かい仕組みなので詳しくは図表を見てください。

会社員や公務員の場合、障害基礎年金(国民年金)と障害厚生年金(厚生年金)が両方とも受け取れますが、深田さんのような自営業者は厚生年金に加入していないので障害基礎年金(国民年金)のみとなります。

年金額(満額)の水準は、障害等級2級(例えば眼や耳の障害や、脳血管障害による手足などの障害で、日常生活が著しく制限を受けるなど)で65歳以降にもらう老齢年金に相当する金額、障害等級1級でその1.25倍、つまり25%増しの年金となります。その際、障害厚生年金には、加入期間が短い若年層でも25年勤務したものとみなして計算する最低保障があります。

また、障害基礎年金には子の加算(子が2人まで各22万円程度、3人目以降は各7万円程度が加算)が、障害厚生年金には配偶者の加算(22万円程度)があります。仮に深田さんが障害等級2級に相当する傷病で働けなくなると、障害基礎年金(78万円程度)に2人の子どもの加算を含めても120万円程度の受け取りとなります。