退職金を「一時金」で受け取った場合の税金は?

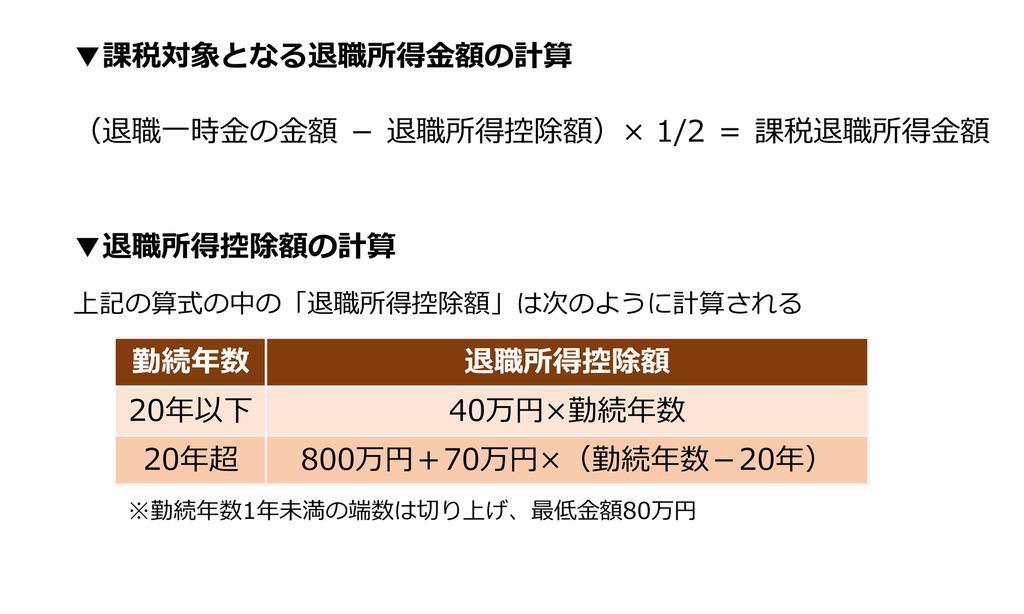

退職金を一時金で受け取った場合、「退職所得」として扱われます。(※在職中に受け取る賃金や賞与などは「給与所得」です。)退職所得は、勤続年数によって退職所得控除が受けられます。

控除額の計算方法は次のとおりです。

退職所得にかかる所得税は、原則として他の所得と分離して所得ごとの税率に基づいて所得税額を計算します。なお、東日本大震災の復興施策の財源確保を目的として復興特別所得税(所得税額の2.1%)が別途課税されます。住民税は、退職所得(所得税と同様の計算方法)に対して、一律10%です。

一時金は控除の範囲内であれば非課税 超えても1/2課税

先の表「退職所得控除額の計算」に沿って計算すると、勤続年数が30年の場合、退職所得控除額は1500万円です。つまり、1500万円までは税金がかからないということになります。

退職金を一時金で受け取る場合の最大のメリットは、「退職所得控除の範囲内であれば税金がかからない」ということです。

退職一時金の受取額が退職所得控除額を超えた場合でも、課税対象となる退職所得金額は受取額の1/2として税金が計算されるのでかなり有利になっています。

退職金を「年金」で受け取った場合の税金・社会保険料は?

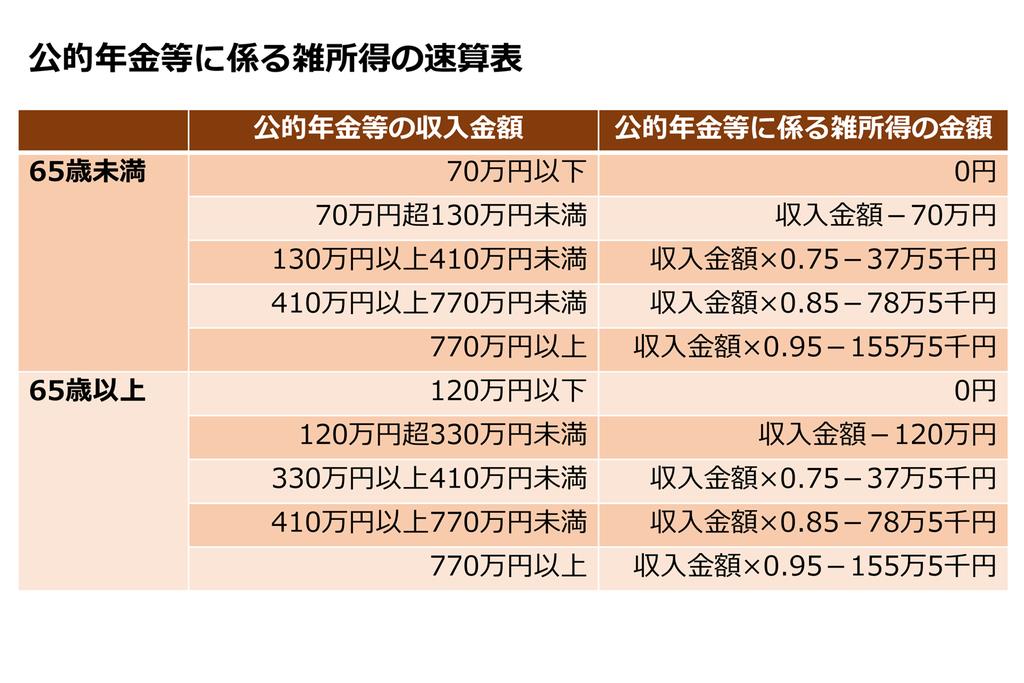

一時金とは異なり、退職金を分割して年金で受け取ると、継続的な収入とみなされ、公的年金などと同様に「雑所得」として扱われます。雑所得は収入から必要経費を差し引いて計算します。国民年金や厚生年金などの公的年金などを受け取った場合は、その所得が「公的年金等に係る雑所得」として扱われ、受取金額から公的年金控除を差し引いて税金を計算できます。

公的年金等控除額は、受給者の年齢が65歳以上かどうかで異なります。公的年金などの収入が65歳未満の場合は70万円以下、65歳以上の場合は120万円以下であれば、表「公的年金等に係る雑所得の速算表」のとおり、雑所得額が0円とみなされ、所得税・住民税は非課税になります。会社の退職金を年金形式で受け取る場合は、一定の条件を満たせば、公的年金等控除が適用されます。