「『頭金0円でも買えますよ』って担当者さんが。それに、住宅ローン金利がものすごく低かったし、返済額はそれぞれの家賃の合計よりちょっと高いくらいみたいだし。今買ったほうがオトクかな、と思って」

たしかに、ここ20年ほど住宅ローン金利は、非常に低い水準で推移している。頭金など自己資金がなくても、また、それほど高くなくても収入がある程度安定していれば、このカップルのように住宅ローンを組めてしまうのも事実だ。

▼30年前に購入した物件の住宅ローン残高がまだ残っている

しかしその一方で、長いこと住宅ローンに苦しむ人もいる。

例えば、高金利だったバブル期にマイホームを購入した人々だ。30年前に30歳前後だった世代であり、いまは老後資金をせっせと貯めるべき時期だが、そんな余裕のないケースも少なくない。なぜなら、住宅ローン残高が予想以上に減っていないからだ。

新築で購入したピカピカの物件も、いまや築30年以上。しかも、バブル期にサラリーマンが購入できた物件は、都心部への通勤にバスと電車を乗り継ぎ片道2時間近くかかるような郊外物件で、いまでは売却も難しい。よしんば、売れたとしても住宅ローン残高とトントンくらいでは買い替えも容易ではない。退職金で一括返済という手もあるが、老後資金に大きな影響が出てくる……。

今回は、そんな八方ふさがり状態の「バブル期にマイホームを購入した人」について見てみよう。

バブル期に購入の4300万円物件、総返済額は8745万円

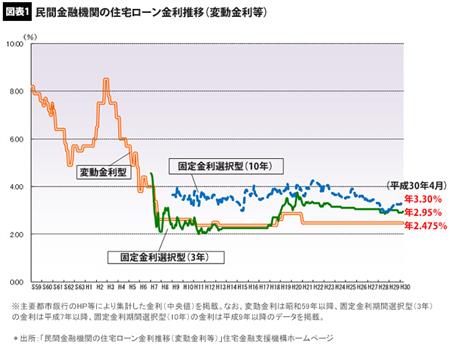

民間金融機関の住宅ローン金利は、バブル期のピークである1991年(平成3年)以降、劇的に下がっているのがわかる(図表1参照)。

また、ここには出ていないが、長期の固定金利型住宅ローンの代表格ともいうべき「フラット35」の取扱い金融機関の金利の最低金利は、1990年~1991年(平成2~3年)のバブル絶頂期には5~6%台だった。2018年4月時点、同じ固定金利は1.35%だ(返済期間21年以上35年以下、融資率9割以下の場合)。当時に比べて、本当に住宅ローンの金利は低くなった。