死亡保障の必要性は“見える収入”だけで考えてはいけない

▼妻が出産を機に退職…専業主婦世帯のケース

二つ目の事例は、妻が育休後に退職し、現在は専業主婦世帯となっているBさんご夫婦のケースです。妻の収入がないため、夫の死亡保障はAさんより大きい額を検討していました。それ自体は間違いのないところです。ただ、この場合も筆者が妻の保障について伺ったところ、「専業主婦だからもともと僕の収入だけでやっていますし」とのお考えでした。果たしてそれで大丈夫でしょうか。

養育中の子どもにとって母親の存在は大きいものです。また専業主婦であれば家事も一手に引き受けてくれているでしょう。専業主婦が担うこの家事の対価はいくらでしょうか? 実は筆者もハマったドラマ「逃げるは恥だが役に立つ」は契約結婚した夫婦の話で、雇用主である夫から従業員の妻へ統計値に基づいた「月給」を払うというものでした。しかしそれ以前から、世の中では家事労働をお金に換算するといくらなのだろうというシンプルな疑問は話題になっていました。

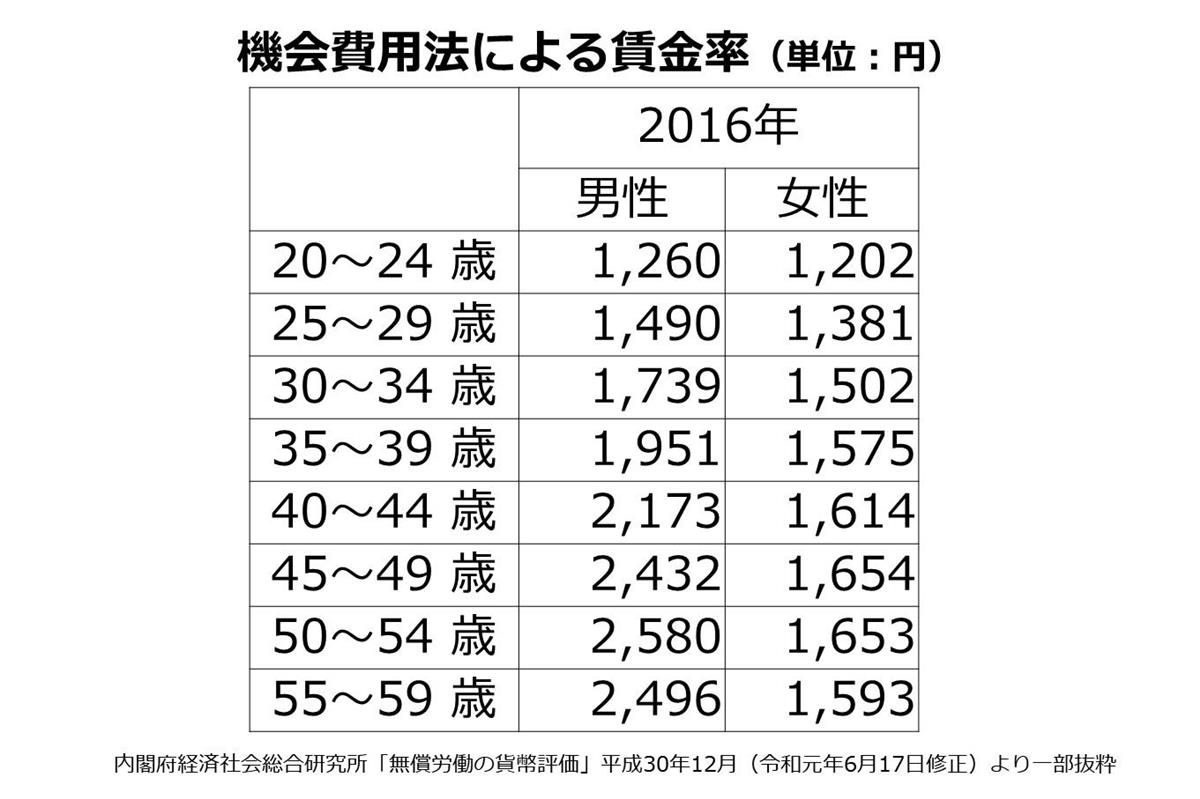

平成30年12月(令和元年6月17日修正)の、内閣府経済社会総合研究所「無償労働の貨幣評価」(PDF)によると、OC法(機会費用法:外で働けば得られたであろう利益が、無償労働の家事を行うことで逸失したとして評価する)では、2016年の場合、以下のとおりです。

また、同資料によると、2016年の無業有配偶者の家事活動時間は平均2,100時間だそうですので、単純計算でも約315万円程度ということになります。「夫が外で働いて収入を得るための環境作りの対価」と考えれば、死亡保障の必要性は目に見える収入だけで判断するものではないと思ってください。

妻がもしも…家計へのダメージはリアルな数字に置き換える

今回のコラムのきっかけとなった相談事例は、「子どもが生まれたので保険を見直したい」というものでした。いずれも当然のように夫の死亡保障の見直しであり、妻の保障については特に考えていなかったという感じでした。が、しかし妻の家計への寄与度が大きい世帯では、自助努力でカバーしないといけない分(=家計へのダメージ)は、場合によっては妻が万一の場合のほうが大きくなる可能性は大いにあります。

また、専業主婦であっても小さな子どもがいる場合、子どもの面倒を見るために実家の親を頼れれば良いですが、それが難しい場合はシッターを頼むとか、お金で解決しなければならない分も増えるのです。さらに深刻なケースでは、家庭での妻の穴を埋めるために、夫が時短勤務を余儀なくされ、あるいは残業がない部署などへの異動を願い出て、収入が減る可能性もあります。

家族構成や実家のサポート有無など、さまざまな事情によって妻が万一の際の家計への影響は世帯ごとに異なります。

家族が増えて死亡保障を見直す場合は、夫だけでなく、「今、妻がいなくなったら、生活はどのように変わるのだろう」ということを、できるだけリアルな金額に置き換えてイメージすることも必要でしょう。

【新時代のマネー戦略】は、FPなどのお金プロが、変化の激しい時代の家計防衛術や資産形成を提案する連載コラムです。毎月第2・第4金曜日に掲載します。アーカイブはこちら