昨年5月以降、米量的金融緩和第3弾(QE3)縮小観測の広がりとともに、新興国通貨は総じて下落した。8月末頃を境にやや戻したが、12月に米連邦準備制度理事会(FRB)がQE3縮小開始を決定し、足元では再び下落圧力がかかっている。

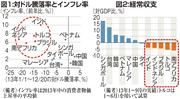

新興国の通貨下落幅には濃淡があり、特に経常赤字を抱えるブラジル、インド、インドネシア、トルコ、南アフリカの5カ国は、通貨の下落幅が大きい。これら5カ国は通貨安だけでなく高インフレにも直面しており、南アフリカを除く4カ国では、通貨安・インフレ対応のための利上げを余儀なくされた。

通貨の安定性を高めるためには、経常収支の改善が必要となるが、産業基盤が弱いこれらの国は、構造的な貿易赤字を抱えやすく、経常赤字体質からの脱却には時間を要する。短期的には、利上げによる内需抑制や個別品の輸入抑制策などで、経常収支改善に取り組まざるを得ず、通貨安への対応が、当面、新興国経済の下押し圧力となる。(編集協力=日本政策投資銀行)

Copyright (c) 2015 SANKEI DIGITAL INC. All rights reserved.

Copyright (c) 2015 SANKEI DIGITAL INC. All rights reserved.