ニュースカテゴリ:フォト特集 フォト特集

フォト特集

お金のプロが厳選ピックアップ ボーナス30万円を増やすNISA投信100

更新

待ちに待った夏のボーナス。特に使い道が決まっていないなら、年間100万円の非課税枠があるNISA口座で投信を買って有利に増やそう!(取材・文 大西洋平)

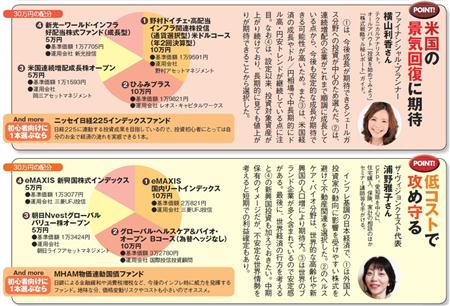

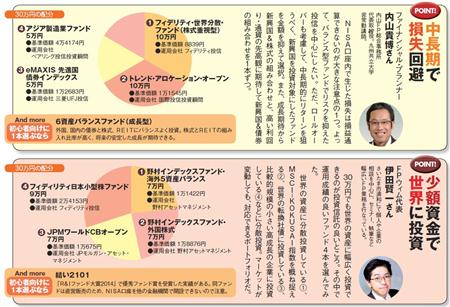

すでにNISA(少額投資非課税制度)口座を活用している人は、どんな投信を買っているのか。写真1枚目の表は、楽天証券におけるNISA投信の売れ筋ランキングだ。投信分析のプロ、楽天経済研究所の篠田尚子さんはこう語る。「やはり、売れ筋は毎月分配型。まったくの初心者で、ランキングの上位に入っている商品をわからないまま買っているケースもあるようです」

利益をこまめに確定させていく毎月分配型は運用効率は悪いが、分配金や人気につられてか、NISAにおいてもトップシェアを誇っている。一方で6位にはブル・ベア型もランクイン。日本株が上昇すれば、その値動きの3倍のリターンが得られるというアグレッシブな商品だ。「REIT(不動産投信)やハイイールド債などで運用するインカムゲイン(分配金)目当ての投信も人気です。しかし、株価指数に連動する低コストのインデックスファンドや『ひふみプラス』『楽天みらいファンド』もランクインしており、きちんと調べて買っている投資家も多いですね」(篠田さん)

篠田さんが挙げた2本は、知る人ぞ知る実力派投信だ。

■

NISAは長期保有が前提なので、1年未満で売却しても非課税枠は復活しない。だが、期待以上の成果が得られそうなら、さっさと売って利益を確定させるのも一考。だらだら保有し続けた結果、いつの間にか基準価額が下落しているケースも多い。

「人気が高い=有利な商品」というのは大きな誤解。ランキングだけで判断して購入している人も少なくない。人気と実力にギャップが生じている投信も混じっているのだ。

信託報酬とは、投信の保有中に日々徴収される管理手数料。当然、保有期間が長くなるほど、その負担は軽視できない。また、これとは別に監査報酬も差し引かれる。販売手数料のみならず、こうした保有中のコストにもシビアにならなければ、リターンがどんどん目減りしてしまうことにもなる。

投信に組み入れられている株式や債券などを時価評価し、対象資産から得られた利息や配当を加えたうえで算出した1口当たりの投信の時価(資産価値)が基準価額だ。その投信が人気化して純資産総額が増えたからといって、基準価額もそれに応じて上昇するわけではない。

多くの投信は、購入時に窓口となった金融機関に販売手数料を支払う。だが、一部の証券会社が手数料収入を目的に、短期間で別の投信に乗り換える“回転売買”を推奨し、金融庁が注意。そこで、販売時は手数料ゼロで、解約時に徴収するという投信が出てきている。

株価指数の2倍、3倍といったハイパフォーマンスを期待できるのがブル・ベア型ファンドの魅力だが、方向感の定まらないもみ合い相場で手を出すのはリスキー。トレンドが明確な局面に的を絞れ!

NISA口座は金融機関で申し込み手続きを済ませたら、即利用できるわけではない。税務署の確認作業に3~4週間かかり、それを終えてからようやく口座が開設される。こうしたタイムラグを考慮して、手続きを行なうように。

年間100万円がNISAで投資できる非課税枠だ。仮に夏のボーナスで30万円を投入したとすると、70万円の枠が残る計算。もし年内にその分を使い切れなければ、タイムオーバーで残り枠は消滅。翌年以降に繰り越せないのだ。

毎月分配型ファンドなどの場合、通常の分配金とは別に「特別分配金」が支払われているケースがある。これは元本部分を払い戻したとみなされ、もともと非課税扱い。NISAの非課税枠とは無関係なので勘違いしないように。

100万円の枠を使ってもらうため、年末に向けて金融機関のキャンペーンが相次ぐ可能性が大。商品などの特典につられがちだが、要は意中の商品があるか否かだ。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}