「投資信託」自体、国内外の資産や指数等に幅広く分散投資する商品性なので、「投資信託」だけしか選べなくでも問題は少ないように感じます。

しかしながら、その商品性への安心や、特に購入時における利用上の便利さ、そして長きに渡る運用期間の中でついチェックが行き届かなくなり、思わぬ落とし穴に陥ってしまう可能性を否定できない点に注意が必要です。

例えば、選んだ「投資信託」も常に価格変動の波にさらされています。年間の投資金額が一定額であれば、割高な時には少ししか買わなくて済み、逆に割安な時には多くを買えるので、ドルコスト平均法が効いて購入単価の一定の低減化が期待できるでしょう。この点は購入時期を毎年に分散する制度上の利点だといえます。

しかし、この価格変動は同時に運用残高全体にも影響を及ぼすので、購入単価が割安になる、つまり「商品価格が下落した」ということは、「これまで購入してきた運用残高全体も目減りした」ことを意味します。

これだけなら単に非効率な運用と片付けられそうですが、仮に、その下落のタイミングが運用期間の満了時なら受取額に大きく響きます。

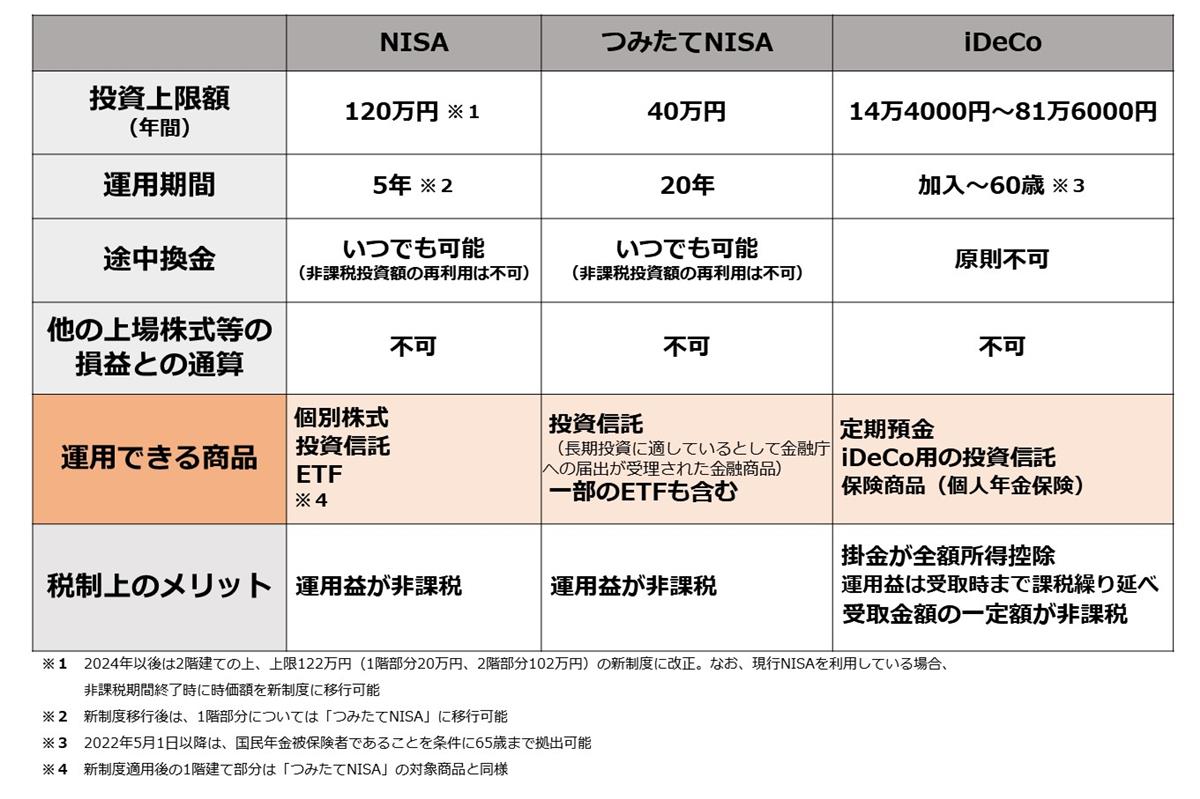

NISAであれば各非課税期間満了年の受取額分だけの失敗で済みますが、iDeCoの場合は満了時の残高をもとにその後の年金や一時金が計算されますので、その影響は決して小さくはありません。つまり、その「投資信託」という商品自体が幅広い資産に分散投資されているという安心感から、いつの間にか長きに渡る運用を、その単一の同じ商品にだけ委ねて運用してしまっている、という落とし穴に陥っているのです。

このため、iDeCoでは年間で一定回数までは無料で拠出分や運用残高分のスイッチングができますし、「NISA」はもちろん「つみたてNISA」においても毎年の運用商品を変更することもできます。

ただ、上述のように商品性や利便性に油断してしまったり、運用期間が長いゆえにチェックが行き届かなかったりで、面倒な手間をかけず、毎年毎年同じ商品を自動購入してしまっている方は少なくないのが実状です。

▼チリも積もればやがて「大きな足かせとなるコスト差」に

また、「個別株式」や「個別債券」等とは異なり、「投資信託」は保有しているだけで毎年(正確には毎日)、信託報酬というコストが運用残高から差し引かれています。

特に「つみたてNISA」はこの点を配慮して割安な報酬率の商品しか対象にならない決まりになっていますが、iDeCoの場合は金融機関によりまだまだ割高な報酬率の商品が混在しています。また、iDeCoでは運営管理料等の手数料の多寡も金融機関により結構異なります。

運用商品の将来の価格変動を自分で決めることはできませんが、運用成果のパフォーマンスにも関係するコストの安い金融機関や投資商品は自分で選ぶことができます。こうしたコストは毎年かかるだけに、表面上の数字の印象以上に大きく影響するので、運用期間が長くなればなるほど、コスト意識を強く持つ必要があるでしょう。