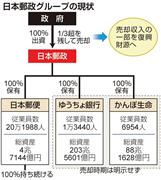

日本郵政が上場を急ぐのは、グループ収益の9割を稼ぐ金融2社の事業拡大が進んでいないためだ。かんぽ生命は4月に学資保険の新商品を販売したが、ゆうちょ銀の住宅ローンは認可のめどが立たない。政府が100%株式を持つ日本郵政の傘下にある限り、金融2社には政府の信用を背景にした「民業圧迫」との批判が常についてまわり、成長戦略も描けない。

ただ、金融2社の上場は、自民、民主、公明の3党合意で成立した平成24年の改正郵政民営化法によって「努力目標」とされた。全国郵便局長会などが、日本郵政から金融2社の分離されれば、全国の郵便局が同一料金で郵便物を届ける「ユニバーサルサービス」の維持が困難になると反対したためだ。

政治に翻弄されてきた日本郵政にとって、政権が安定している今は、またとない上場の好機だ。政府も、日本郵政株を最大3分の2を売却し、復興財源として4兆円の売却収入を見込んでおり、これも日本郵政上場の追い風となっている。

だが、金融2社の上場時期や将来の経営像が示されないまま日本郵政株を上場しても、投資家の需要が想定通り集まるか見通せない。金融2社が上場すれば日本郵政には業績が低迷している日本郵便のみが残り、郵政株の評価が下がるおそれも指摘されている。(小川真由美)

Copyright (c) 2014 SANKEI DIGITAL INC. All rights reserved.

Copyright (c) 2014 SANKEI DIGITAL INC. All rights reserved.