ここでひとつ疑問が生じる。なぜ借り手企業は、この低金利時代にわざわざ金利の高いソーシャルレンディング事業者からお金を借りるのだろうか。

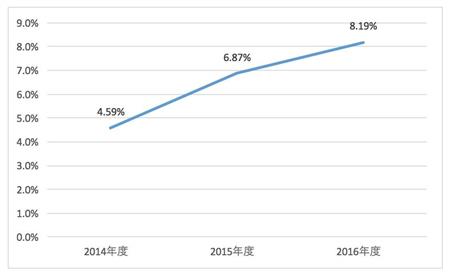

各事業者のファンド募集時における予想利回りの単純平均

それには、銀行の硬直化した融資審査態勢とビジネスモデルが関係している。銀行はかつて不良債権処理に苦しんだ経験から、非常に厳しい審査基準を自らに設けている。その結果、審査の柔軟性が欠如することになり、事業者が抱える多様な資金ニーズに応えきれていない。例えば、業歴の浅い企業や前期赤字の企業は、現時点でしっかり利益を出せていたとしても融資を受けることは基本的に困難だ。

それに対してソーシャルレンディングは、融資額と同価値の担保さえ確保できれば、業歴や事業規模に関係なく融資を実施することが多い。あくまで返済の確実性のみを重視し、それ以外の審査項目については柔軟なスタンスをとることで既存金融機関との差別化を図り、新たな資金調達先としての存在感を高めている。

▽銀行とは異なる間尺の案件を取り込む

銀行の間尺に合わない案件を取り込んでいるという側面もある。

銀行は利幅が薄いこともあり、少額もしくは短期間の融資案件をあまり好まない傾向にある。手間をかけて審査を行っても、短期間で返済されてしまえば、収益は小さくその手間に見合わないからだ。一方で、ソーシャルレンディングは短期間、少額融資と相性が良く好んで融資を行う。

Copyright (c) 2017 SANKEI DIGITAL INC. All rights reserved.

Copyright (c) 2017 SANKEI DIGITAL INC. All rights reserved.