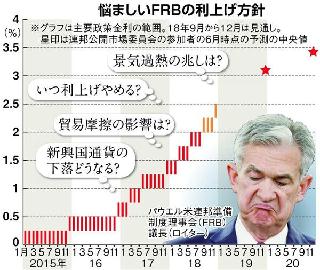

◇利上げ停止時期は

一方、FRBが重視する物価指数は7月に前年同月比2・3%上昇し、目標の2%を超えた。景気過熱の兆しともいえ、パウエル氏は8月下旬、「さらなる段階的な利上げが適切」と述べた。また失業率が歴史的な低水準にある点を物価上昇の前ぶれとみて、利上げの根拠とする見解もある。

だが、FRB内には「(この先一段と)物価上昇率が高まる兆候はない」(セントルイス連銀のブラード総裁)と、利上げの早期打ち止めを求める声もある。

背景にあるのはFRBが「中立金利」を3%程度とみている事情だ。中立金利とは、低すぎて景気が過熱することも、高すぎて景気が冷えることもない金利水準。今の利上げペースでは2019年半ばにも中立金利に達する見通しで、さらなる利上げは景気に悪影響を与えかねないといえ、利上げ停止を視野に入れなければならない。

◇新興国にも影響

一方、米金利上昇にともなって新興国から資金が流出し、一部の新興国通貨が急落する混乱が起きている。アルゼンチンやトルコは政策金利を引き上げる通貨防衛に追い込まれた。

今後も動揺が広がれば、先進国と新興国が同時に改善を遂げてきた世界経済には逆風だ。利上げを続けてきたFRBに対し、「海外の金融リスクにもっと関心を寄せるべきだ」(エコノミスト)との声もある。

26日に公表される経済見通しは、利上げ停止時期を含めた政策の将来像を示す。市場の想定と異なる利上げペースが示唆されれば、金融市場が混乱する事態も予測される。

Copyright (c) 2018 SANKEI DIGITAL INC. All rights reserved.

Copyright (c) 2018 SANKEI DIGITAL INC. All rights reserved.

")