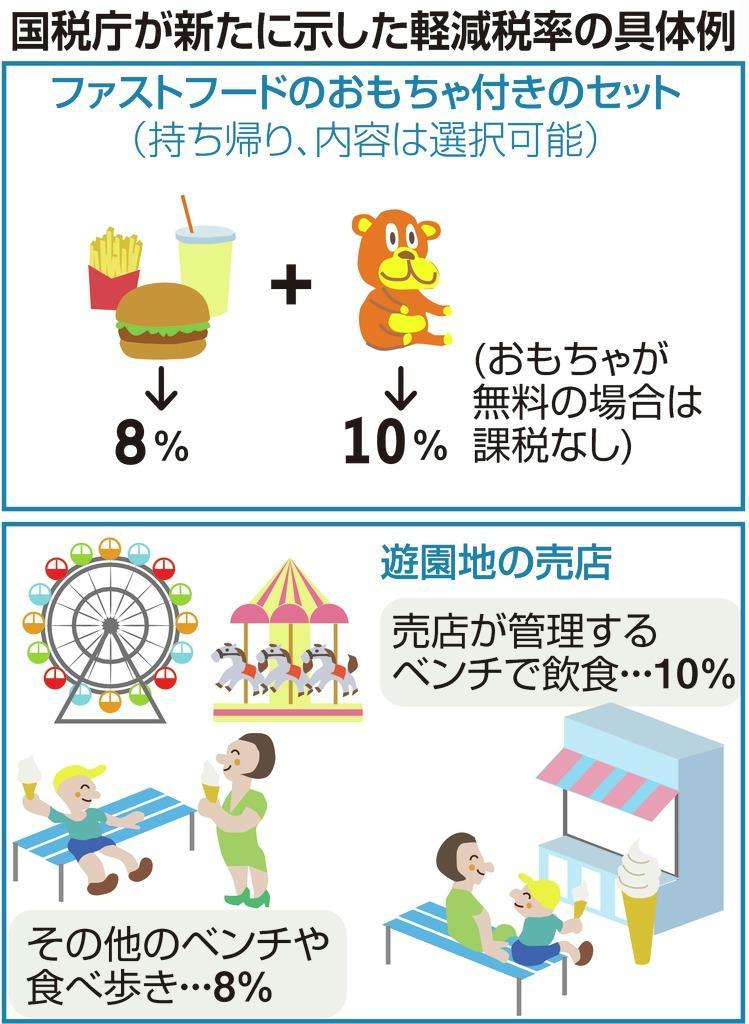

軽減税率は、外食と酒類を除く飲食料品の税率を8%に据え置く制度で、10月の消費税率を10%に引き上げるのに合わせて導入される。ただ、軽減税率の対象になるかどうかの判断が難しいケースもあるため、国税庁はQ&A方式で、軽減税率の指針を作成しており、今回追加した分を加えると「問い」の数は224となった。

Q&A集は国税庁のホームページで公表している。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_02.htm

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_03.htm

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_01.htm

軽減税率制度 生活必需品の消費税率を一般の商品より低くして家計の負担を抑える制度。日本では10月の10%への増税に合わせて初めて導入され、外食・酒類を除く飲食料品や、定期購読の新聞の税率を8%に据え置く。外食はテーブルや椅子など飲食設備のある場所でのサービス提供と定義されており、持ち帰り品や宅配、出前は軽減税率の対象となる。消費者にとって区別が分かりにくい点や、複数の税率を仕分ける事業者の事務負担の増加が課題とされている。