10月の消費税増税に合わせて軽減税率制度が導入されると、全ての事業者が複数の税率に対応した経理作業を強いられ、開始後に波乱もありそうだ。飲食料品を扱う外食、小売りといった業種以外では、制度の影響は受けないと誤解している事業者も多く、対応に向けた動きは鈍い。

持ち帰りの飲食料品や定期購読の新聞の税率は10月以降も8%に据え置かれる。事業者は、顧客から受け取った消費税を仕入れ時に支払った税額を差し引いて国に納めており、複数の税率が混在すると経理事務が複雑になる。

飲食料品を扱わない企業でも、社内会議の出席者に出す弁当やお茶、取引先に持参するお土産の菓子などは軽減対象になる。10%が適用される外食やお酒との線引きは分かりにくい上に、水道・光熱費や電話料金など、10月以降も一定期間は現行の8%が適用されるものもあり、帳簿に経費を記載する作業は煩雑になりそうだ。

一方で、中小事業者は人手に余裕がない。日本商工会議所の調査によると、売上高が1000万円以下の事業者の9割が、社内で経理事務に携わるのは1人だけと回答した。

東京都中央区の税理士、小林直人さんは「外食や小売業界以外では準備不足の事業者も多く、10月を迎えるのが怖い」と話し、経理担当者は商品やサービスごとの税率の違いを把握するなど、備えが必要だと指摘する。

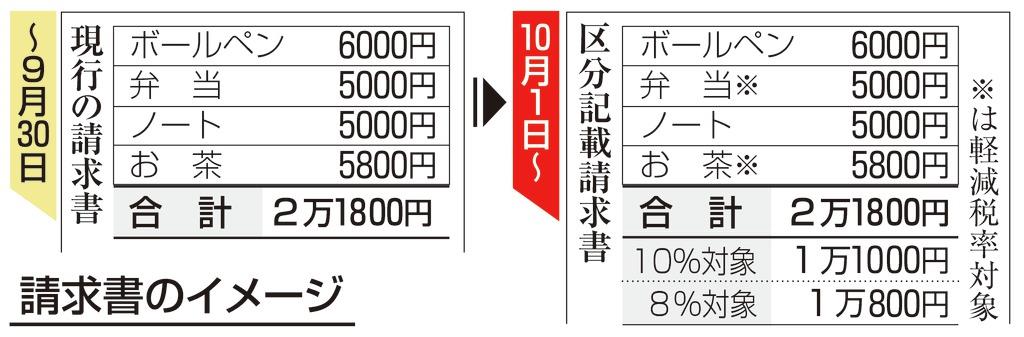

企業が10月以降に消費税の納税額を正確に計算するためには、8%の品目に印などが付いた「区分記載請求書」が必要だ。さらに2023年10月からは、記載する税額を一段と詳しくした「インボイス」(適格請求書)が求められる。請求書を発行する側の飲食料品の販売業者なども事務負担が重くなる。

国税庁の担当者は「これまでは軽減税率の周知が中心だったが、事業者が戸惑わないよう納税申告のサポートにも力を入れる」と話している。