米中は次官・閣僚級協議を再開したものの、制裁関税は第4弾にまで達するなど依然貿易摩擦が続いている。これまで続いてきた貿易摩擦は実体経済にも影響を落とし始め、米中両国では景気の減速懸念が高まりつつある。(三菱総合研究所・猪瀬淳也)

特別地方債の活用

米国では景気減速懸念が高まったことで、長期金利と短期金利が逆転する「逆イールド」が2007年以来約12年ぶりに起こったことが注目された。こうした状況の中、米連邦準備制度理事会(FRB)は景気減速を未然に防ぐ異例の予防的利下げを決断するに至った。また中国では小売りや投資、生産などで減速が続く中、李克強首相は6%の成長を維持することが難しくなってきたとまで言及し始めている。

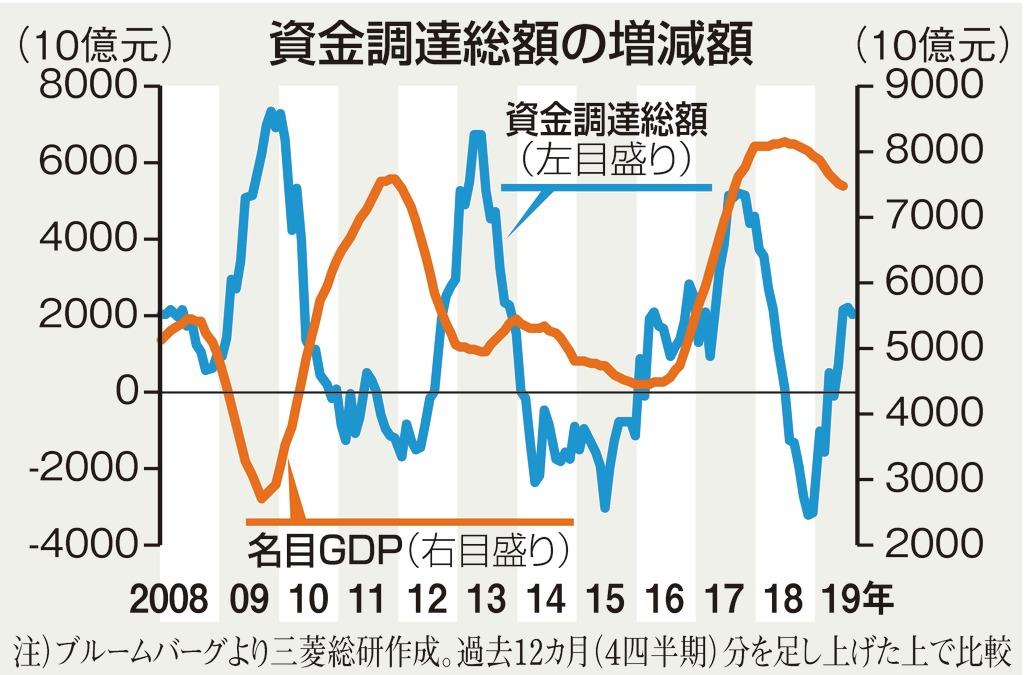

両国とも譲れない協議を進めていく中で、中国は財政および金融政策の双方で景気の下支えを図っている。中国政府が講じるさまざまな景気下支え策の中でも、9月4日の国務院(内閣)常務会議において確定された特別地方債の発行・活用を加速する措置には注目が集まる。

特別地方債は、地方政府がインフラプロジェクトを行う際に事業資金を調達するための手段の一つである。以前は地方政府が起債により債務を抱えることが認められていなかったため、「融資平台」と呼ばれる法人を通じた銀行からの資金調達が主であった。しかし、地方政府のバランスシートに乗っていない債務が拡大し、注目されるようになったため、15年に新制度が適用され地方政府による起債が認められた。その後も地方債以外の資金調達手段を用いる「隠れ債務」は拡大したものの、中国政府が隠れ債務への対策を強化した結果、地方債を通じた資金調達割合は増加したといえよう。