2020年以降、韓国で株式投資のために借金を重ねる若者が急増している。日本総合研究所の向山英彦上席主任研究員は「現在の韓国では大卒でも安定した職に就くことが難しく、住宅価格の高騰でマイホームをもつことは夢のような話だ。親世代と同レベルの暮らしを実現するには、株式投資でお金を稼ぐしかない」という--。

■先行き不透明な情勢でなぜ金利を引き上げたのか

今年8月26日、韓国銀行が政策金利を0.5%から0.75%へ引き上げた。韓国銀行は米国のテーパリング(量的緩和の縮小)に合わせて利上げする方針を示していたが、その開始よりも早い段階での利上げとなった。

韓国では新型コロナウイルス感染拡大の影響で景気が急速に悪化し、2020年の実質GDP成長率はマイナス0.9%になった。数次にわたる補正予算の編成(感染予防対策、小規模事業者や国民の生計支援などを目的)と利下げ(20年3月、5月)効果に加えて、輸出の回復が進んだため、20年半ば以降景気は上向き、21年は4%程度の成長が見込まれている。

景気が回復基調にあるとはいえ、新型コロナウイルス感染の影響が依然として残り、半導体不足や中国経済の減速懸念(恒大集団の債務問題や電力不足による)など、先行き不安材料が多く存在するなかでの利上げである。この背景に何があるのだろうか。

■韓国銀行が警戒している家計の借金

韓国銀行は利上げの理由として、インフレ圧力の増大とともに家計債務の増加を挙げた。20年通年の消費者物価上昇率は0.5%であったが、エネルギー価格の上昇とウォン安などの影響により、21年5月以降2.5%前後で推移している。

インフレ以上に、韓国銀行が警戒しているのが家計債務の増加である。韓国ではかなり以前から住宅投資に伴う家計債務の増加が問題になったが、20年以降はモーゲージローン(住宅担保融資)以外のローンが急増した。この一因に、若者による株式投資の増加がある。

以下で家計債務の推移をみた後、なぜ若者による株式投資が増えたのかを考える。

■住宅ローン増加は文在寅政権でいったん落ち着いたが…

韓国では家計債務(家計向けローンと販売信用)の増加が続いている。21年9月に発表された韓国銀行の「金融安定レポート」によれば、家計債務の名目GDP比率は21年3月末現在で104.7%となり、1年前から9.1%ポイント上昇した。

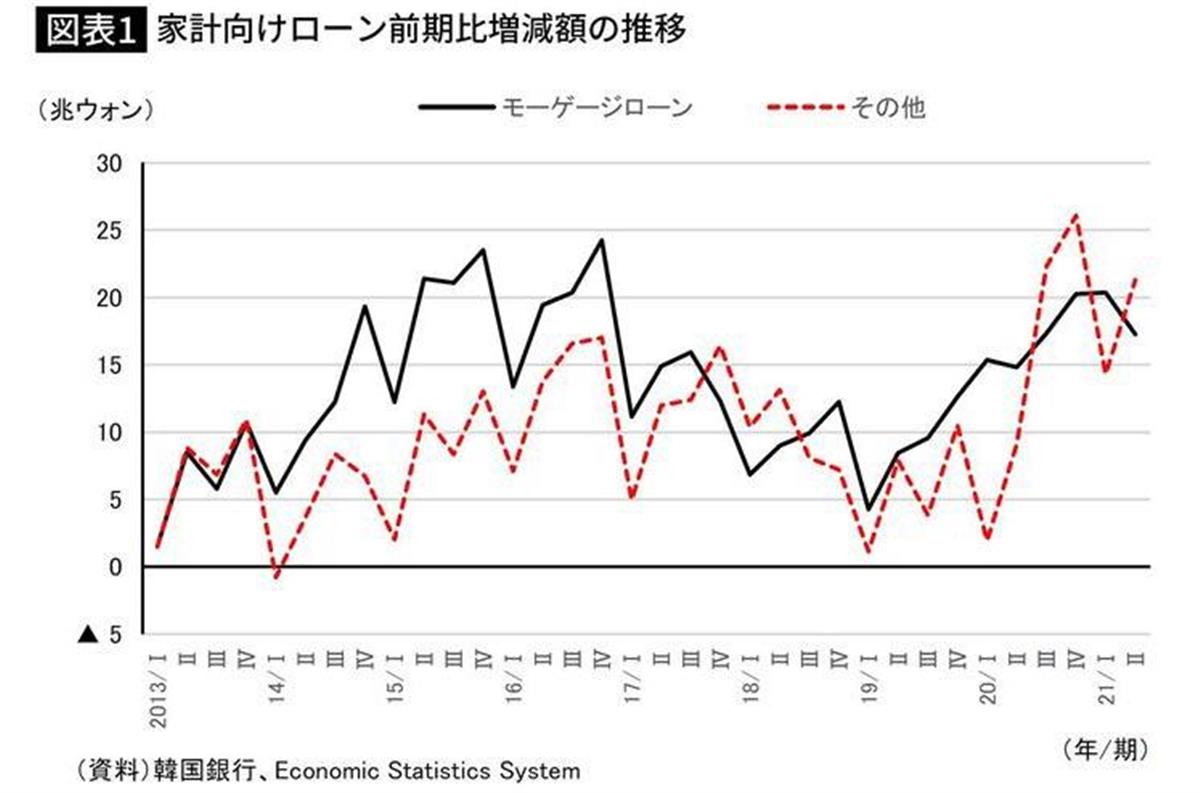

家計向けローンの推移(図表1)をみると、14年から16年にかけてはモーゲージローンが著しく増加した。この時期に輸出の低迷が続いていたため、当時の朴槿恵(パク・クネ)政権は内需刺激策の一環として住宅融資規制を緩和した。韓国銀行が相次いで利下げしたことと相まって、モーゲージローンが増加したのである。住宅投資の増加は景気を下支えした半面、一部の地域で価格の高騰と家計債務の増加を招いたため、16年ごろから住宅投資の抑制が図られた。

17年5月に誕生した文在寅(ムン・ジェイン)政権は格差是正の観点から、住宅価格の安定化を重要な政策課題の一つにした。住宅価格の高騰は主として投資目的の需要によって生じているとの判断から、住宅融資規制の強化や固定資産税率の引き上げなどを通じてその抑制を図った。住宅融資規制が強化された結果、モーゲージローンの増勢はしばらく鈍化していった。

■ソウル首都圏の住宅は平均年収の17倍超に高騰

その一方、18年秋口から19年半ばにかけていったんは下落した住宅価格は19年半ばに上昇に転じ、その後高騰した。21年7月現在の価格は20年1月時点よりも40%以上の上昇となっている(図表2)。外換国民銀行によれば、ソウル首都圏の住宅価格は平均年収の17倍を超えており、平均的な給与所得者がこつこつと働いてマイホームをもつことは極めて難しくなった。

住宅価格の高騰は文政権の失政によるものである。市場経済原理に沿って供給を増やして価格を安定させるのではなく、投資過熱地域での住宅融資規制の強化と固定資産税の引き上げなどを通じた投資需要の抑制に力点を置いた。投資需要は規制をかいくぐるように、規制対象外になった地域にシフトした。他方、居住目的の住宅購入者は少しでも安いうちに購入しようと、購入を急いだ。コロナ禍での利下げもあり、モーゲージローンの伸びが再び強まった。

家計債務の増加に関して注目したいのは、20年から21年にかけてモーゲージローン以外のローンが急増したことである(図表1)。この要因として、コロナ禍で生活に困窮した人たちが生活費補填(ほてん)のために借り入れしたほかに、株式投資を始めた若者による借り入れが増加したことである。