ニュースカテゴリ:フォト特集 フォト特集

フォト特集

【NISAで勝つ!投信セレクション】50万円の最適ポートフォリオを大公開

更新

話題のNISAがついにスタートした。投資信託なら100万円の非課税枠ピッタリまで買えるが、どんな商品を組み合わせるのがベストなのか?25人の専門家のチョイスを一挙公開!

さあ、いよいよ年明けとともにNISA(少額投資非課税制度)がスタートした。英国のISA (Individual SavingsAccount=個人貯蓄口座)を参考に導入された制度のことで、その日本版だからNIPPONの“N?を付けてNISAというネーミングなのだ。英国では、今や国民の約4割が利用しているという。

ともかく、年間100万円ずつ、5年間で500万円の投資によって得られたリターンが「すべて非課税」となるのだから、利用しない手はないだろう。ならば、NISA口座ではどういった金融商品を運用するのが最も有利なのか?

元手が何倍に化けても税金がゼロなのだから、「ハイリスク&ハイリターンを追求すべき!」という声がある一方で、「損失が出ても他の利益と損益通算できないデメリットに気をつけて!」とのアドバイスもある。こうした中、株式に注目する人が多いものの、100万円という非課税枠にピッタリ合わせて購入できるという点では、投資信託のほうが適しているといえそうだ。

そこで、25人の専門家にNISA向きの投信50万円ポートフォリオクションを組んでもらった!

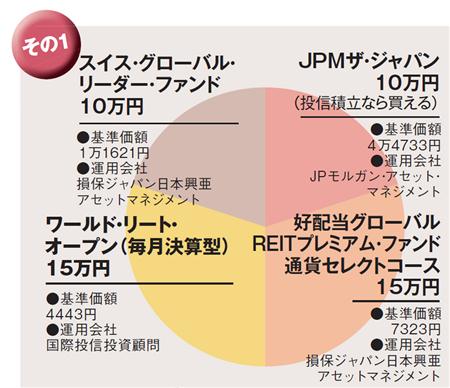

カブドットコム証券の投信ラインアップから4本を選択した。円安が進む場面を想定して、「好配当グローバルREITプレミアム・ファンド通貨セレクトコース」はユーロを選択。50万円のうち15万円を投入。「ワールド・リート・オープン(毎月分配型)」にも15万円投入。

中国との領土問題で衝突があった場合、世界のマネーはどこに流れるかだが、基本は米国に流れていくだろう。しかし、スイスという選択肢もあることから選択した「スイス・グローバル・リーダー・ファンド」に10万円。残りを現在は販売停止中だが、投信積立なら買える「JPMザ・ジャパン」に10万円という配分。

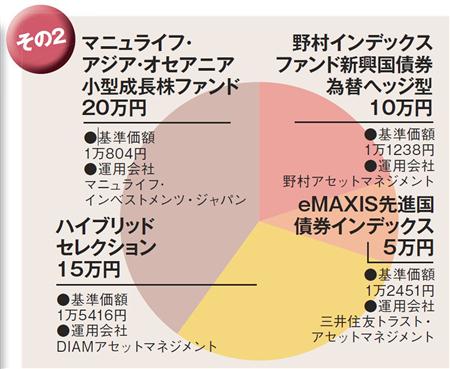

NISAを活用して4つの投信を組み合せた運用だが、実際の投信選びでは運用目的に合わせて、商品数にこだわらずに選びたい。NISAは、利益を確保しない限り非課税の恩恵を受けられないので注意しよう。「ハイブリッドセレクション」は、株式市場のトレンドに合わせて運用ができる変幻自在のファンドだ。外債ファンドは先進国債券が中心。新興国債券は為替ヘッジありを選び、リスクを少なめにした。「アジア・オセアニア小型成長株ファンド」は、売買高比率を高めて収益を積み上げていくファンド。逆張り的な視点から加えてみた。

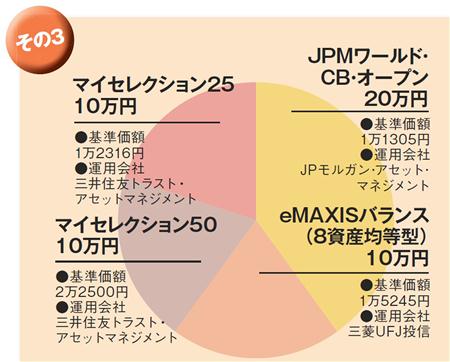

口座の特性を生かして、自動的にリバランスができるバランス型投信、運用の効率性を高める決算回数の少ない投信を選択。「JPMワールド・CB・オープン」は世界のCB(転換社債)が投資対象。為替ヘッジをしており、高コストだがリスクに対して高リターンだ。「eMAXISバランス(8資産均等型)」は株・債券・REIT(不動産投信)の8資産に均等配分。「マイセレクション50」「マイセレクション25」は、株と債券が投資対象だが「50」のほうが株式比率が高い。コストが低く、リスク・リターンの水準が異なるバランス型投信を組み合わせて投資をすることで、ずっと保有し続けても安心。

NISA口座の中では、損失は税務上はゼロとして扱われてしまうので、値動きの大きなファンドはあまり向いていない。

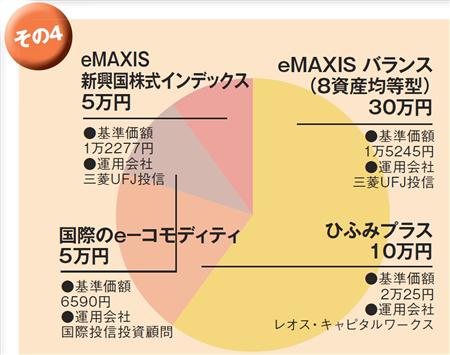

したがって、まずは8資産に均等に分散している「eMAXISバランス(8資産均等型)」を30万円分購入してリスクを分散し、さらに10万円で独立系運用会社レオス・キャピタルワークスの「ひふみプラス」を購入します。そして残りは、5万円ずつで新興国株式とコモディティ(商品)に投資しているファンドを5万円ずつ購入。これでかなりの種類の資産を保有したことになるので、NISA口座に合った分散投資になる。

損失は手痛いNISAだけに、多面的に挑みたい。注目は先進国株式で、特に米国が牽引する可能性が高いと考えている。

一方、日本株では中小型や東証1部銘柄でも鞍替えして上場歴の浅い銘柄に期待。

さらに、インフレを考慮して物価連動国債を加えたい。物価連動国債は、現状、個人が直接購入できないため投信のみとなる。実際に物価が上昇した場合、投信ではある程度の信託報酬を加味すると、連動性を発揮しても確実に負けてしまうのが税金部分であった。

その点、まさにNISA向きの投信といえるだ

ろう。

2014年はオリンピックとアベノミクス効果で好調な日本経済が見込まれるため、国内の株式と不動産を主役に2つ選択。ともに指数連動型のインデックスファンドで、販売手数料は無料。信託報酬も抑えられている。

さらに、資源や新興国など直接投資が困難で、今後も発展が見込まれる投資対象を加えてみた。これにより円安局面には為替差益のメリットも受けられるなど、通貨分散も可能に。どちらも、分配金は毎月分配型より非分配、1年決算型など分配回数が少ないほうが非課税枠を維持しながら最大限にNISAのメリットを受けることができる。

コストを抑えなければ節税メリットは最大化できない。NISAは長期投資向きなので、まずはノーロードながら信託報酬も低いインデックスファンドを狙っておきたい。国内株式型と外国債券型を組み合わせてみた。

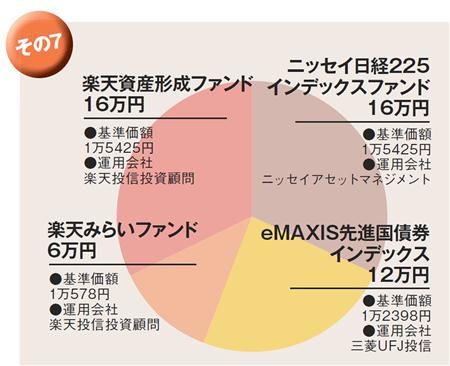

一方で、非課税の恩恵を確実に享受するべく損失リスクはできる限り回避しておきたい。また、リスクコントロールを前提にしたバランス型投信もオススメ。先進国と新興国の株式・債券にオルタナティブ運用(代替運用)する「楽天みらいファンド」、1年ごとにリバランスを行なう「楽天資産形成ファンド」が相場の下げ局面には強みを発揮する。

NISAは、利益が大きければ大きいほど非課税メリットが生かせるので、値上がり益が期待できるファンドをピックアップした。

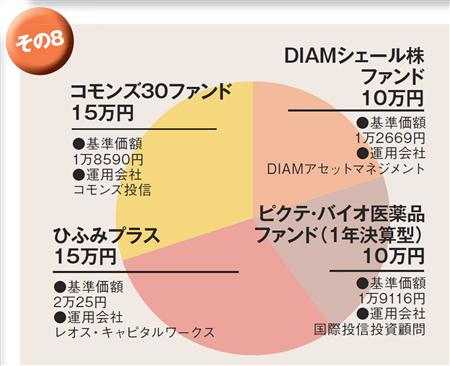

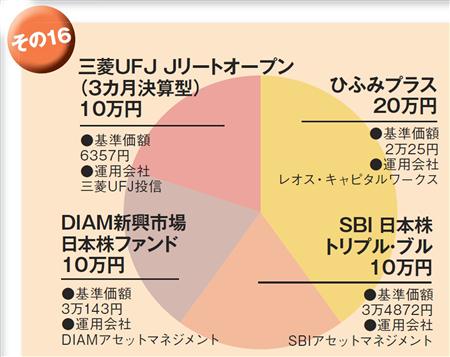

日本株アクティブファンドでは「ひふみプラス」。独自の銘柄選択で高いパフォーマンスを上げている。分配金がないのもNISA向き。大型優良株中心の「コモンズ30ファンド」と組み合わせると分散効果あり。

テーマ型ファンドで実績があるのが「ピクテ・バイオ医薬品ファンド(1年決算型)」。話題のシェールエネルギー関連銘柄に投資する「DIAMシェール株ファンド」は、これからの大きな成長が期待できる。

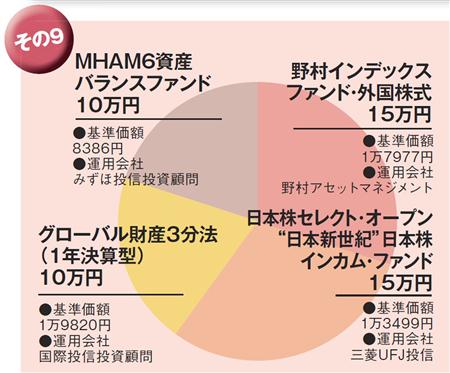

この4本はノーロードで信託報酬が低く、設定来の騰落率が安定している。「野村インデックスファンド・外国株式」は、北米を中心に国際株式へ投資する期待の一本。「日本新世紀」は、市場平均を上回る配当利回りを有する銘柄を厳選投資するので、日本株の値上がりに期待した一本。「MHAM6資産バランスファンド」は、リスク分散のバランスがとれている。「グローバル財産3分法(1年決算型)」は、国際株、REIT、新興国債券が中心のリスク分散と値上がり期待。これらは値上がり益が非課税となるNISA口座のメリットを享受できる組み合わせだ。

2014年以降、米国の量的金融緩和が縮小されても資金供給は続くだろう。そして、シェールオイルの産油量増加からくるインフレ懸念の低下、さらに米国の金融引き締めは先、というシナリオからリスクオンの長期化を予想。米国から欧州、日本から新興国へという世界景気の回復サイクル期待から、日本、先進国、新興国にGDP(国内総生産)総額比率で分散するバランス型を中心に選択した。また、物価上昇に備えて物価連動国債も選択。これは消費税率引き上げも反映される点でも注目だ。株式型は成長株を選別し、上昇局面では利益を確定してくれる点を選択のポイントとした。

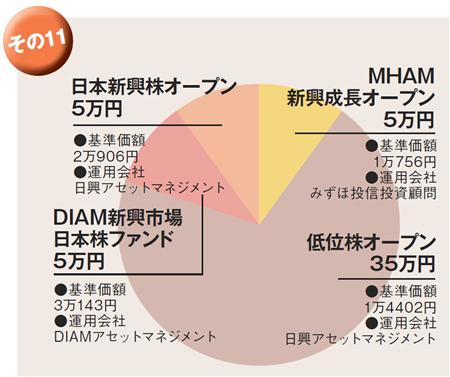

2014年はNISA導入によって、個人投資家に物色されやすい国内の低位株に買いが集まると予想する。よって、国内低位株に投資をする「低位株オープン」をポートフォリオの中心にすえたい。

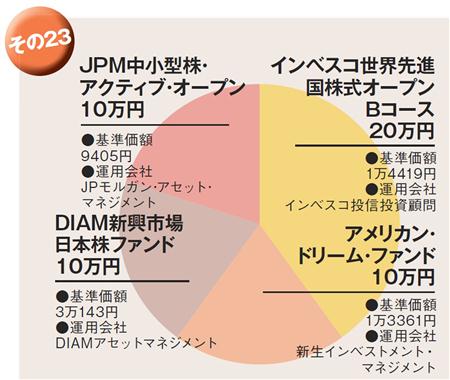

また、収益は非課税というメリットに注目して、リスクはあっても大きな収益が見込める新興株に投資するタイプも勧める。その際、プロの「目利き」を存分に享受できるアクティブ運用タイプを推すため、少しでもリスク分散を図るべく、「DIAM新興市場日本株ファンド」「日本新興株オープン」「MHAM新興成長株オープン」と、3本のファンドに分散した。

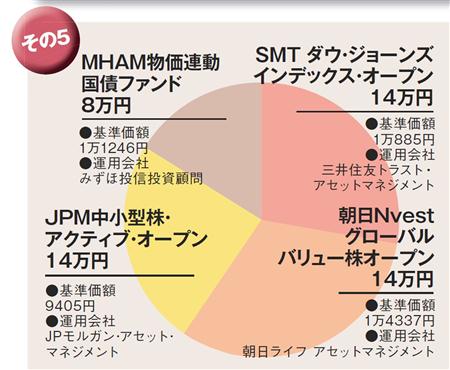

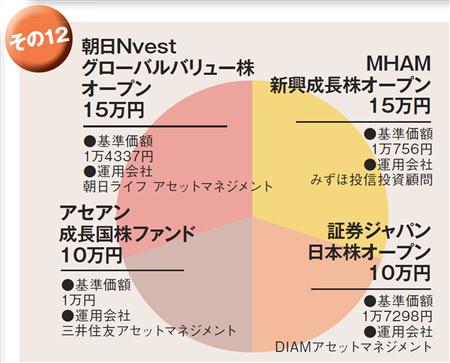

株式市場が活況の兆しを見せる中、国内外のアクティブ運用の株式ファンドでハイリターンを狙いたい。「証券ジャパン日本株オープン」は、値上がり期待の30~70銘柄を厳選。市場動向の変化に対し組み入れ比率の調整を行なうので、長期保有という点でもNISA向きだ。「MHAM新興成長株オープン」は、国内上場株式で高成長期待の新興企業に厳選して投資する。「アセアン成長国株ファンド」は、成長力があり、財務などが優良企業を厳選。「朝日Nvestグローバルバリュー株オープン」は、世界各国の株式が対象だ。企業価値に対し割安な銘柄を組み入れている。

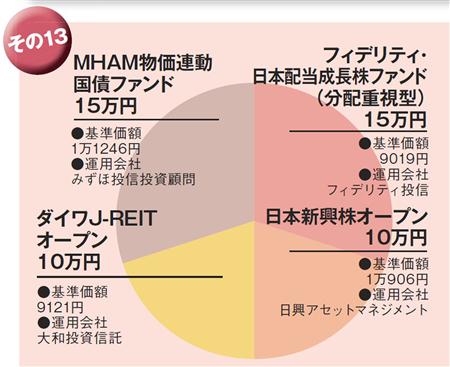

2014年は日本経済の成長に期待し、日本国内の株式、債券、不動産に投資するファンドを幅広く組み合わせたい。

国内株式は、高配当で安定成長が期待できるタイプと厳選された新興株で高めのリターンを狙うタイプに分散。

国債は、明確な物価上昇率目標を掲げる日銀の量的金融緩和政策を考慮し、あえて物価連動国債に投資するタイプを選択した。

また、東京オリンピック開催に向けて地価と家賃相場双方の上昇が大いに期待されることから、J-REITに分散投資するタイプも取り入れたい。

NISAは一定の元本に対する譲渡益および配当にかかる税金が一定期間非課税になる制度なので、ある程度長期間保有し、その中で比較的安定的に利益が発生する可能性が高い商品を選ぶほうが有利となる。

損失が発生する可能性のある商品はのちのち税務上不利になる場合もある。そこで、選択する投信は純資産残高が多く、歴史のあるバランス型の投信が確実でしょう。ハイリスクタイプの投信は向かないと考えたほうがいいかもしれない。また毎月分配型の場合、通常は分配時に税金がかかりますが、NISA口座であれば非課税のため選択肢に加えたい商品だ。

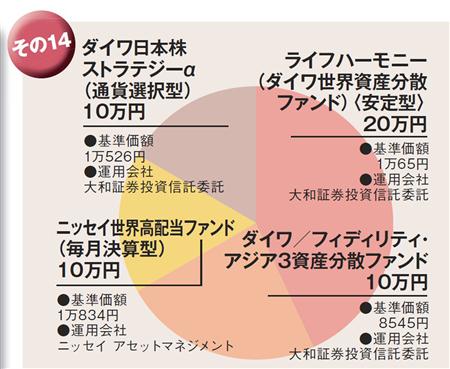

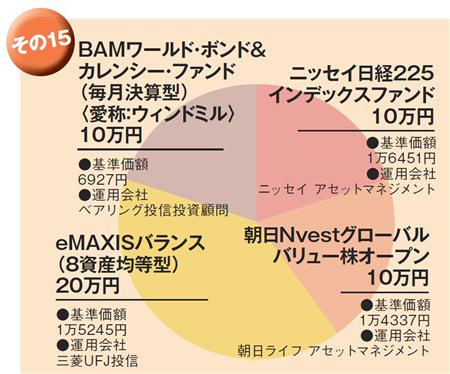

運用益が非課税となるNISAでは、短期売買の繰り返しは不向きなので、中長期のスタンスでバランス重視の選定をしたい。株式組み入れファンドは、ともにノーロードで、初心者にも動向が把握しやすい「ニッセイ日経225インデックスファンド」と、リスクテイクでも成長性に期待したい新興国割安株を組み入れのAvest-Eを選択。健全性では、世界の公社債に投資し通貨配分を見直すなど為替変動リスクも管理している、「ウィンドミル」を選択。世界の株式、公社債、REITにも投資しているノーロードの「eMAXISバランス」は、積立で購入も検討したい。

日本の株式市場は今年、消費増税が控えており昨年ほどのパフォーマンスは期待できないかもしれない。ただ、十数年来の上値抵抗線を突破できれば上昇トレンド継続の可能性が大だ。

とはいえ、過去10年株式市場が上昇と下落を繰り返しており、長く保有すれば儲かるわけではない現実を肝に銘じてNISAを活用すべき。ブル・ベア型を除き、過去の成績がいいファンドを選択した。また、ブル・ベア型ファンドは短期売買と割り切ってしまえば、株価上昇の恩恵を存分に受けられる点が醍醐味になるだろう。

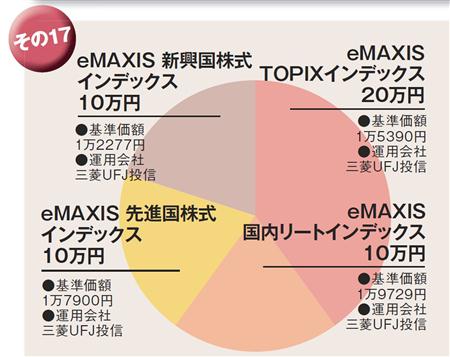

公募株式投信の売却益と分配金が非課税になるNISAのメリットを生かすなら、期待リターンの低い債券よりも期待リターンの高い株式やREITのほうが税制の恩恵を受けやすい。また、債券より株や不動産のほうがインフレに強い傾向があります。代表的な株式指数の値動きに連動したインデックスファンドがわかりやすくてオススメ。TOPIX(東証株価指数)に連動した日本株と外国株(先進国と新興国)を半分ずつの割合で保有し、J-REITも少額組み入れてもおもしろい。2020年の東京オリンピックを見据えて中長期的な視点で運用をすることが大切。

2014年は米国の出口戦略が焦点に。ジリジリと米国の長期金利の上昇(国債価格の下落)を視野に入れる必要があり、米国債を中心としたファンドは投資対象から外したい。

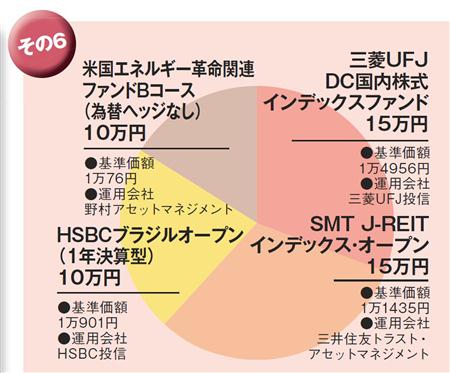

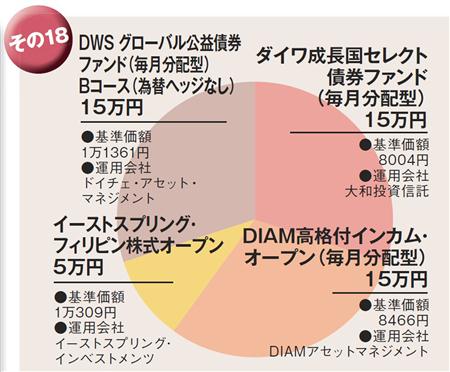

米国の金融政策次第で、一時的に新興国市場は不安定な相場展開が想定されるが、潜在的な成長力、投資妙味は継続するだろう。新興国債券ファンドなど比較的利回りの高いファンドを中心に、分配金でNISAの恩恵を享受したい。長期的な円安トレンドによる為替差益にも期待。台風被害からの復興、潜在的な成長率に期待し、フィリピン株ファンドを一部組み入れている。

短期・中期リターンのみならず、安全性も重視した商品を取り上げた。まずはQE3(量的緩和第3弾)の縮小等欧米資金の流入が予想される日本株式市場を丸ごと買いで日経225連動型。

また、アベノミクスの成否いかんにかかわらず物価上昇は進展するであろうことから「物価連動国債ファンド」を選んだ。次に投信ならではのアクティブ運用ファンドを。世界的な高齢化や新興国の人口増を受けヘルスケア・バイオ関連分野は今後も期待大。インベスコは比較的高コストだがブランド力のある企業は不況にも強い安定感が強みがあるので組み入れた。

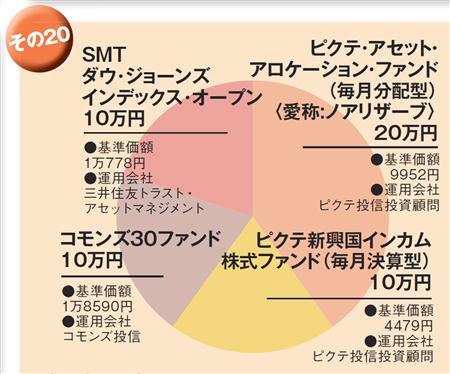

NISAは収益が出なければ、制度上、意味がない。一方、大きな損失発生時の救済策がないため安定性も求められる。これらを踏まえて、株と債券、為替ヘッジの有無、ゴールド投資など、経済環境に合わせた運用対象の大胆な見直しが行なわれる「ノアリザーブ」。成長期待が高い新興国高配当利回り株でありながら割安感が強い「ピクテ新興国インカム株式ファンド」。この2本は安定性の観点から選択。

また、長期投資に必須の優良株厳選の観点から「コモンズ30ファンド」、NYダウに連動するインデックス型を選択した。毎月分配は大きな元本取り崩しでなければ不問とする。

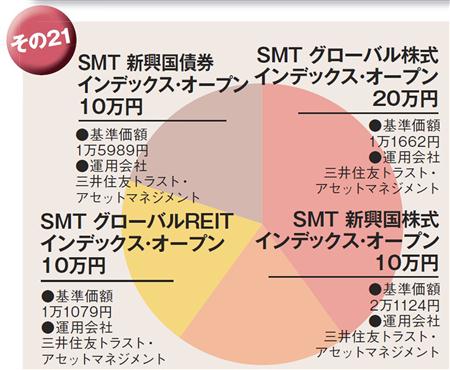

個別株ではなく投信での運用を考えるのであれば、低コストのインデックスファンドでの運用をお勧めしたい。

為替市場は、今後も緩やかな円安傾向が続くと考えられるので、資産の一部は外貨建て資産で保有したい。そのため、外国株式(先進国、新興国)に分散投資しておくのがいいだろう。

今回はファンド4本を選んでおり、債券インデックスファンドを1本推奨しているが、リスクが取れるのであれば海外株式ファンドの先進国と新興国を対象にしたファンドに25万円ずつでもいい。

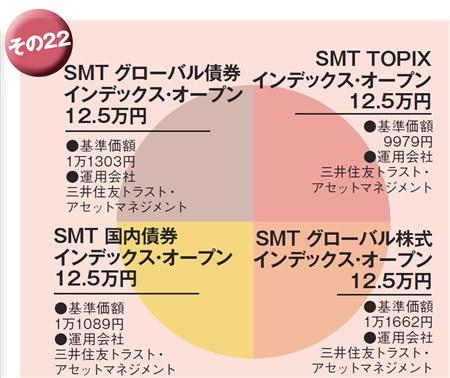

NISA投資で考慮するのは、大きく利益を狙うよりも、損しないこと。また、運用期間は最大5年と決まっているため、長期投資には時間的にも短く、思い切ったリスクは取りにくい。

今回選んだSMTインデックスシリーズは、取扱窓口が比較的多く、ノーロードで運用管理費用も安い。基本の4資産(国内株式、国内債券、外国株式、外国債券)に分散し、リスクの分散を図る。

また、一度にすべて買わずに、たとえば、4資産をそれぞれ毎月1万円ずつ4資産を購入し、1年かけてポートフォリオを完成することで、時間分散の効果も得られる。

2014年以降も日米を中心とした先進国の成長が期待できる。日本はアベノミクスによる景気回復が本格化しつつあり、米国はシェールガス革命により今後の安定的な経済成長が見込めるため、先進国に投資する株式投信で運用したい。

特に、上昇相場のときは大型株より中・小型株がより大きく値上がりする可能性が高いので、中・小型株に投資するファンドを選択した。現状、NISAは期間限定の制度なので、3~5年程度での値上がり益を積極的に狙い、運用益非課税の恩恵を享受したい。ただ、値下がりしたときは損切りする勇気も必要。

NISAを全体資産のどれくらいに割り当てるかにもよりますが、NISAを活用するためには値上がりが期待できる資産、日本株・外国株への配分を多くするのがひとつの方法。

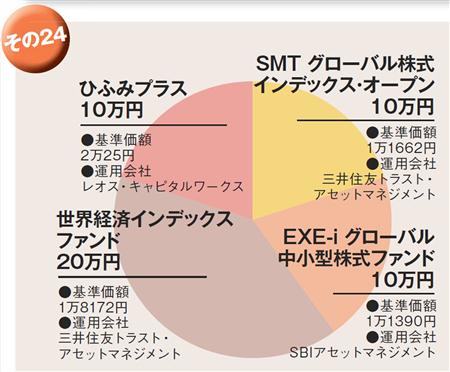

投資する商品は、NISAだからといって選ぶ基準を変える必要はなく、低コストで分散投資できる商品から選ぶことが大事。アクティブ運用のファンドは、過去のリターンにだけ注目するのではなく、コスト(信託報酬)、純資産の増加のチェックが必要だ。「世界経済インデックスファンド」は、バランスファンドだが低コストなうえ、これ1本で世界の株式と債券に投資できる。

NISAは一度に投資枠いっぱいの100万円分を購入してしまうと、値下がりした場合に追加購入(ナンピン買い)することが難しい。そのため、長期投資、分散投資が重要になる。

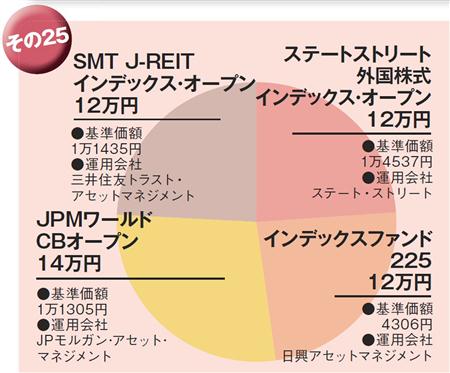

選んだファンドは、日経平均株価に連動したもの、日本株式を除く世界の主要国の株式を投資対象としたもの、世界各国の転換社債を中心に投資する、東証REIT指数をベンチマークとしたものの4本だ。この4ファンドに1万円ずつ計4万円を毎月購入することにより長期投資、分散投資が可能となる。

外国籍の投信はNISAで購入できない場合もあるので注意したい。(ネットマネー)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}