今年上場したバイオ関連のリプロセルは、公開価格に対し、初値で5.5倍高を記録した。ここでは、IPO投資の儲けワザを紹介していく。

7月30日に東証マザーズにIPO(新規上場)したネクステージは、公開価格1700円に対して初値2011円と、約18%の上昇となった。これで今年に入ってからのIPO株は負け知らずの24連勝、昨年からは28連勝(8月8日現在)になる。

ちなみにIPOの連勝記録は、2003年9月から2004年9月までで樹立された151連勝である。

もちろん、相場環境や銘柄にもよるが、IPOを公開価格で買うことができれば、ほぼ初値売りで儲けることができると言っていいだろう。

ただし、IPOを公開価格でゲットできるのは、大手証券会社の対面営業で株取引を行なっている大口投資家ばかりといわれているが……。

この特集では、一般の個人投資家がIPOをゲットするための近道を紹介していく。また、IPOに当たらなかった場合のセカンダリー投資のポイントに加え、上場したばかりの銘柄にも通用する究極のテクニカル分析を公開!

この特集を読み終えたころには、IPOで儲けるための知識が身についているはずだ。

「2006年に30万円を元手にIPO投資をスタート。私用に使った400万円を含め、資産は3000万円程度まで膨れ上がりました」というのは、サラリーマン投資家のキムさんだ。

一般的に、IPOは大口投資家の専売特許と思われているが、少額資金でスタートしたキムさんはどうやって手に入れたのだろうか?「IPOを公開価格でゲットするには、当該銘柄の主幹事証券からの申し込みが基本です。資金が余っていれば、副幹事や平幹事となっている証券会社に応募する努力が必要。対面営業の証券会社でも裁量配分を受けたことがありますが、資金があまりないのでお付き合い投資はかなり厳しいと思いました」(キムさん)

大きな倍率をくぐり抜け、みごとIPO株を手に入れたキムさんを「ツイているだけ」と考えるようでは、いつまでたっても“お宝IPO株?をゲットすることはできない。IPO株を取り扱う証券会社を調べ上げ、すべてに口座を開設、IPOの情報を日々チェックすることが大切だ。

では、キムさんが最も当たると思う証券会社はどこか?

「証券会社ごとに配分比率が異なるのですが、透明性が高いのはSMBC日興証券ではないかと思います。もう1社は、完全抽選を行なっているマネックス証券。ここでは人気となったペプチドリームを含め、今年に入って2回当選しています」(キムさん)

ペプチドリームといえば、初値で3倍以上をつけたバイオ関連銘柄として記憶に新しい。初値で売却することで約54万円の儲けとなった「お宝銘柄」だ。とはいえ、今年に入ってから24連勝のIPOだが、なかにはサントリー食品インターナショナルのように1%程度しか上昇しなかった銘柄もある。

「IPOだからといって、すべてに申し込んでいるわけではありません。将来性があり、今後も利益を出せそうな企業を厳選しています。特に東証マザーズ上場で、情報通信などを手がけるネット関連やeコマース関連に注目しています。大型上場ではなく、調達資金が少ない企業の株のほうが、高騰する可能性が大きいようです」(キムさん)

運よくIPOをゲットした後は、潔く初値で売却することがキムさんのルールだ。

「IPO投資では、ほとんどが初値形成の段階で利益が乗っているため初値売りが鉄則。その後の相場を気にする必要がないため、サラリーマンでもストレスなく投資することができます」(キムさん)

ちなみに、キムさんにとって今年最もおいしかったIPOはネットオークションを手がけるオークファンだそうだ。26万円の投資金額が初値で104万8000円になり、わずか数日で78万8000円の儲けになったという。

一方、どのIPOが儲かりそうかの判断は、ネットのIPOサイトなどで研究をしているそうだ。なかには有料のサイトも存在するが、無料のサイトでもある程度の感触はつかめるという。「私独自の分析や予想は、運営するサイト『IPO投資なら、キムさんのIPO日記』に公開していますので、一度、立ち寄ってみてください」とキムさん。

さて、人気のIPO株もひとたび上場すれば、ただの株、誰でも買うことができる。一般的に「セカンダリー投資」と呼ばれるものだ。

「私は日中働いているサラリーマンなので、セカンダリー投資は原則行ないません。ただ、上場後1カ月程度経過すると、過熱していた株価も落ち着いてきます。そこで初値よりも下落しているようなら、買いを入れることもまれにありますが……。ただし、その場合でも企業業績などは必ずチェックするようにしています」(キムさん)

人気のIPO株になると、上場後何日も値がつかないことがある。そして数日後に初値がついたときには、公開価格から数倍になっている。これがIPO株の最大の魅力だが、公募の抽選に当たらない限りは手も足も出ない。運よくゲットできた投資家たちが初値でせっせと利益を確定させる一方で、さらなる上昇を狙って初値買いに走る投資家も多いようだ。

IPOに詳しい金融情報会社・フィスコの小川佳紀さんは言う。

「上場したばかりの銘柄に投資することをIPOのセカンダリー投資と呼びますが、これは非常にハイリスク・ハイリターンの投資です。これまでも初値が高騰した銘柄は、初値形成後に急落するケースが見受けられ、多くの個人投資家が大切な資産を溶かしてきました」

東証マザーズなどにIPOする銘柄の大株主にはベンチャーキャピタルなどが名を連ねていることが多いが、初値が公開価格の1・5倍から2倍になれば、ロックアップ条件、いわゆるマーケットで売却してもいいという条件を満たすことになり、彼らの売り物が一気に市場に流れ出し、株価を暴落させることがあるといわれている。

とはいえ、株価の下落には限りがあるもの。セカンダリー投資のタイミングは必ずあるはずだ。

「銘柄によっても異なりますが、上場後1カ月程度経過すれば過熱感は解消しているはずです。そこからは通常の株式投資同様に業績などを判断し、投資するのがいいでしょう。ただ、上場後間もないということもあり、テクニカル分析などはあまり頼りにしないほうがいいかもしれません」(小川さん)

最近のIPO銘近柄は、すぐに指定替えするスピード出世企業が多い

もっとも、小川氏のオススメのセカンダリー投資は、東証1部などへの指定替えに先回りするというものだ。

「最近では、リブセンスやエイチームといった銘柄を筆頭に、新興市場に上場した銘柄が1年以内に東証1部市場へ指定替えとなるケースが多く見受けられます。ですから、東証1部の指定基準を満たすとみられる銘柄を先回り買いしてはどうでしょうか」

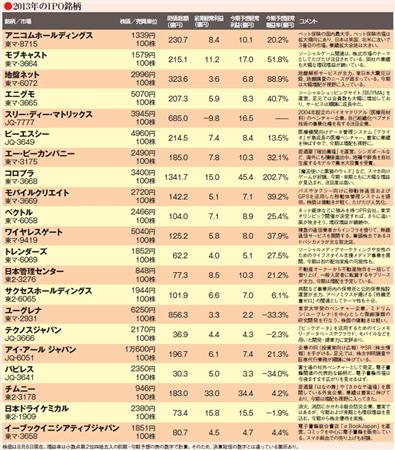

表が、時価総額40億円以上、最近2年間の経常利益の合計が5億円以上といった東証1部の基準を満たしている銘柄群だ。

当然、指定替えが発表されれば株価は上昇へ向かうはず。さらに指定替えした暁には、TOPIX(東証株価指数)などに連動する投信などの買いが期待できるというわけだ。「現時点で、最もその可能性を秘めている銘柄といえば、東証マザーズに上場しているアニコムホールディングスやコロプラではないでしょうか。また、今後IPOする銘柄の中にも、そんなお宝銘柄があるかもしれません」と小川さん。

気になる投資家は、最近のIPO銘柄をいま一度洗い直してみてはどうだろうか。

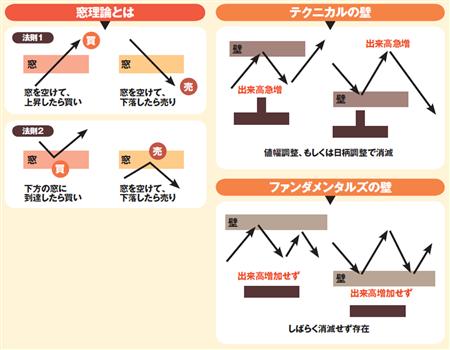

上場したばかりの銘柄にはテクニカル分析は通用しないといわれている。しかし、「窓・壁・軸理論」を使えば、株価の動きが読めるという。

人間の顔に表情があるように、チャートにも表情がある。喜んでいる顔、怒り顔、哀しい顔、楽しい顔--そんな「喜怒哀楽」がわかれば、相場で儲けるのは簡単だ。喜んでいる顔のときに買い、哀しい顔で売ればいいからだ。

「窓・壁・軸理論」は、そんな表情を捉えるのに最適なテクニカル分析である。一般的なテクニカル分析にはない投資家心理が、巧みに組み込まれているのだ。

「窓・壁・軸理論」の基本的な考え方は、チャートが「窓理論」にマッチしているかどうか--それを判断するところから始まる。窓理論は図のような「法則1」「法則2」などがある。法則1とは、株価が「窓」を空けて上昇したときに無条件で買いにするというもの。これは「軸」(株価の中長期的な方向性)が上向きに傾いた可能性が高いからだ。

逆に、株価が窓を空けて下落したときには無条件に売りとする。これは軸が下向きに傾いた可能性が高いからだ。

そして法則2とは、株価が下方の窓に到達したときに買い、上方の窓に到達したときに売りにするというものである。窓には株価を引き寄せる力があり、窓埋めによってその力が減退するからである。引き寄せる力がなくなれば、株価は推進力を失うことになる。だから、窓埋め達成で相場が反転することが多いのである。

一方、「窓理論」のほかに「壁理論」がある。株価は壁に近づくと、反対方向に動きやすくなるというものだ。「壁」には2種類ある。「テクニカルの壁」と「ファンダメンタルズの壁」である。テクニカルの壁は、「需給による壁」であり、一時的に出現するもの。値幅調整や日柄調整によって消滅し、株価はいずれ、もと進んでいた方向に動き出す。逆に、ファンダメタンルズの壁は「割高もしくは割安の壁」である。株価が一定水準に近づくと、出来高の増加がなくても、勝手に株価が反転してしまう。「これ以上、上昇できない」もしくは「下落できない」という限界値を示すものである。上昇銘柄を探すには、この下方向にファンダメタンルズの壁が位置している銘柄を選べばよい。

では、実際にはどのような考え方をするのか、IPO銘柄で具体的に説明したい。まずはオイシックスの日足チャートをご覧いただきたい。この銘柄は上場から6営業日目に窓を空けて下落した。これは「窓理論」の法則1の売りサインである。この時点でこの銘柄は「軸下向き」の可能性が高くなった。軸は株価の中長期的な方向性を示すと先ほど説明した。上向きならば上昇しやすく、下向きならば下落しやすいということだ。したがって、窓空け下落となったからには、その後の株価は安値を更新し、下値模索の動きを続けなければならない。

しかし、実際の株価は底堅く推移し、その後しばらくたって上昇に転じたのだ。どうやら安値近辺にファンダメンタルズの壁(割安の壁)があるのではないか、と推測できるのだ。下方向にファンダメンタルズの壁があるということは、軸が上向きに傾いているということ。先ほどの「軸下向き」が誤りである可能性が高く、軸はすでに上向きに転換している可能性が高いということになる。そして「窓理論」で売りサインが出た水準を突破したことで、「軸上向き」がほぼ確定する。ここで急騰を予感するのである。

もうひとつの例はオルトプラス。この銘柄は上場14営業日目に売りサインが出現した。チャートは「もっと下がる」という哀しい顔をしていたのだ。しかし、その5営業日後には窓を空けて上昇。窓を空けて上昇するということは、軸が上向きの可能性が高いということ。急に「楽しい顔」に変化したのだ。だから、この時点で下方向にファンダメンタルズの壁(割安の壁)が存在していることを意識しなければならない。そして極めつけなのがその後の上昇で、上場直後の出来高増加で出現したテクニカルの壁を容易に突破したことである。ここで「軸は完全に上向きである」と断言できるのだ。そしてその後の急騰へとつながった。

このようにIPO銘柄といえども、しょせん、投資家心理を反映した株価の集合体である。何かしらのヒントは隠されており、上場日数が少なくてもそれなりの判断はできるということだ。

今回は主に買い時に関して説明したが、基本的な考え方は売り時も変わらない。軸が下向きに変化したタイミングを見計らって売ればいいのであり、やや事後的にはなってしまうが、それほど悪い結果にはならないはずだ。 チャートの表情(喜怒哀楽)を見て、売買を判断する--これは不変の法則なのである。(ネットマネー)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}