「丸の内フロンティア定例会」は、スタートアップ企業や大企業のビジネス展開に役立つ知見の拡大やメンバー同士のコミュニティー強化を目的として、新丸ビル10階にある東京21cクラブにて開催しています(現在はオンラインで開催)。

未来の産業を牽引するスタートアップを創出するには、何が必要なのか-。

2021年6月9日の丸の内フロンティア定例会では、「これからの日本のスタ-トアップが大きな成長を実現させるには?」をテーマに議論が交わされました。

今回登壇したのは、上場の前段階に差し掛かるレイターステージからマザーズ上場後、比較的まだ事業規模の大きくないポストIPOのスタートアップを対象にリスクマネーや経営知見などを提供するグロースファンド「THE FUND」を運営する、シニフィアン株式会社共同代表の朝倉祐介さん、そして、2011年に東証マザーズに上場した東大発ベンチャーであり、「イメージングAI」の研究開発を行う株式会社モルフォ代表取締役社長の平賀督基さん。モデレーターは、東京21cクラブ運営統括の旦部聡志が務めました。

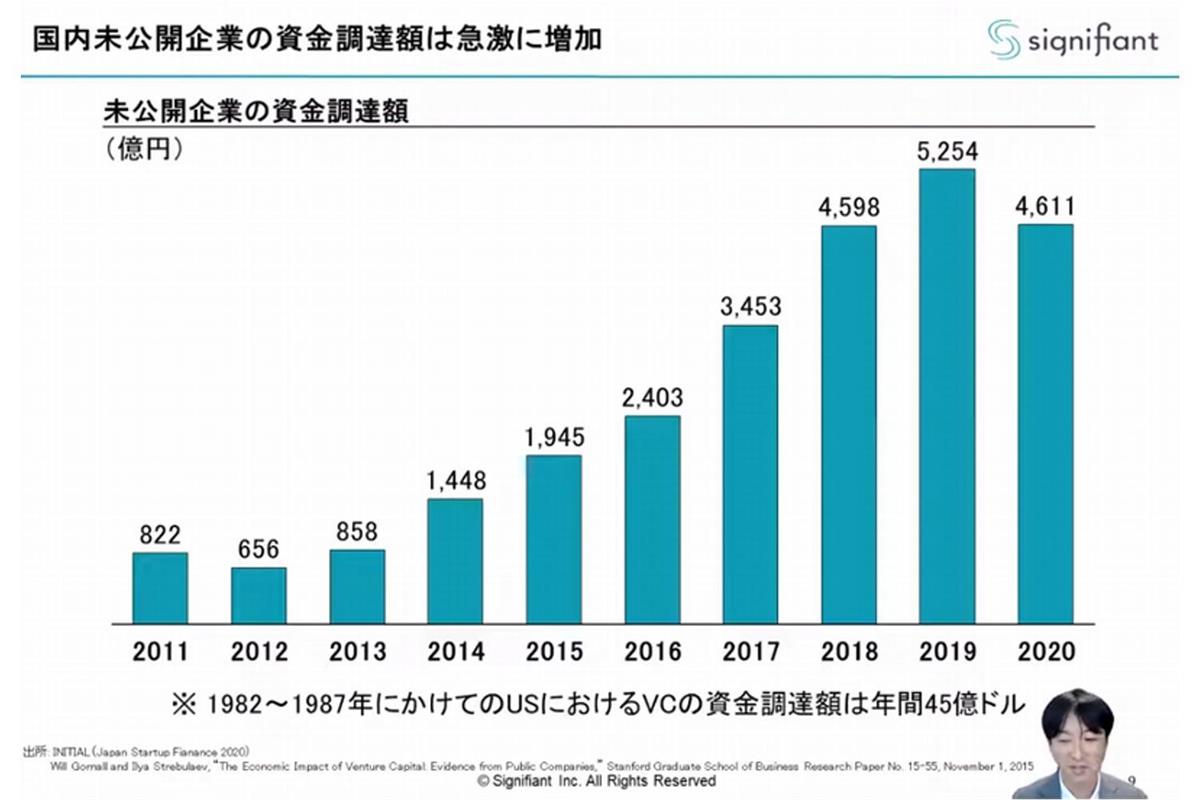

右肩上がりで成長する国内スタートアップの資金調達額

コロナ禍において、スタートアップにとってお金を集めやすい環境が続いています。イベントでは、スタートアップが成長を止めずに、新たな産業創造を実現させるためには何が必要かといった内容が語られました。特に議論が盛り上がったのは、「IPO後におけるスタートアップの成長」についてです。

朝倉さん「日本のスタートアップ資金調達額は、2012年から右肩上がりとなっています。1982~1987年における米国のスタートアップ資金調達額は年間45億ドルなので、ようやく日本もその水準に追いついてきました。産業を牽引するスタートアップを創出するためには、起業家の絶対数を増やすほか、M&AやIPO後に継続成長するための支援も必要です。マザーズの新規上場数も増えている一方で、上場時に高騰した初値を株価が上回らないことも多い。なぜならアセットクラスの都合上、IPO後もVCが継続支援することは難しいうえに、長期保有を前提とする機関投資家の投資対象にならない水準の時価総額規模に留まる会社が多いからです。結果、目先の株価や業績の上がり下がりばかりに目が向きがちな投資家が集まりがちになります。中長期の視点がないため、スタートアップが思い切った投資や挑戦をしづらく、新産業創出のボトルネックになってしまう可能性があります」

平賀さんは朝倉さんの意見にうなずきながら、モルフォでの実体験について語ります。

平賀さん「モルフォの株主は個人投資家が中心です。株主構成でみると、代表の私が約10%、デンソーさまが約5%、あとは機関投資家や社員など。その他の70~80%程度は、個人投資家となります。朝倉さんがおっしゃるように個人投資家は短期的な業績を気にされることが多いため、あまり要望を聞いてばかりいると中長期的な戦略が立てられなくなります。モルフォは昨年、上場以来2度目の赤字決算で、今期も赤字を見込んでいます。コストカットや人員削減を行えば黒字にすることはできますが、それでは中長期的な成長が見込めない。赤字であったとしても、将来に向けた投資を行う考え方を大事にしています」

Post-IPO後の資金調達に関する難しさが語られる中、朝倉さんは「一方で、状況は変化しつつある」と強調します。東証マザーズにおけるパブリックオファリング(公募増資)は2017年に3件だったものの、2020年には6件と倍増していることを挙げます。