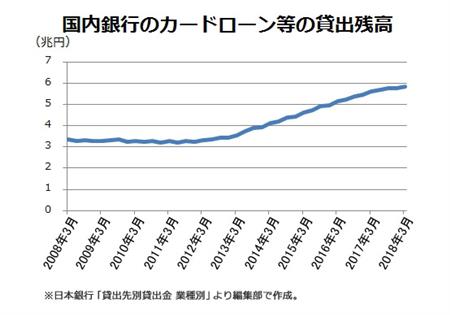

それに注目し、大手銀行はカードローンを積極推進してきた。足元でカードローンの残高は6兆円程度に達している。景気が安定し、10年物国債の流通利回りを中心に市中の金利が低位で推移する間は、相応の利ザヤを稼ぐことはできるだろう。

国内銀行のカードローン等の貸出残高

相対的に高い金利が設定された背景には、もともと返済能力にやや不安のある個人への貸し出しが想定されていたことがある。日弁連によると、日弁連に電話で相談してきたカードローン債務者のうち、年収の3分の1以上の金額を借り入れている人が全体の52%にのぼるという。

銀行は、個人にカードローン債権が焦げ付き、回収できなくなることに備えて、グループ内のノンバンク(アコム、オリコなど)の保証を受けてきた。ただ、持ち株会社全体でみれば、銀行のカードローン残高の増加に伴い、グループ全体で負担する信用リスクは上昇する。状況次第では、ノンバンクが保証してきたカードローンの貸し倒れ関連費用が増え、メガバンクグループの業績の足を引っ張ることも考えられる。

また、銀行が個人に“貸しすぎ”との見方も増えてきた。昨年3月、全国銀行協会は、その対応として自主的な取り組みを申し合わせている。こうした取り組みは、返済に行き詰まる個人の増加を防ぐために重要なことといえる。

Copyright (c) 2019 SANKEI DIGITAL INC. All rights reserved.

Copyright (c) 2019 SANKEI DIGITAL INC. All rights reserved.