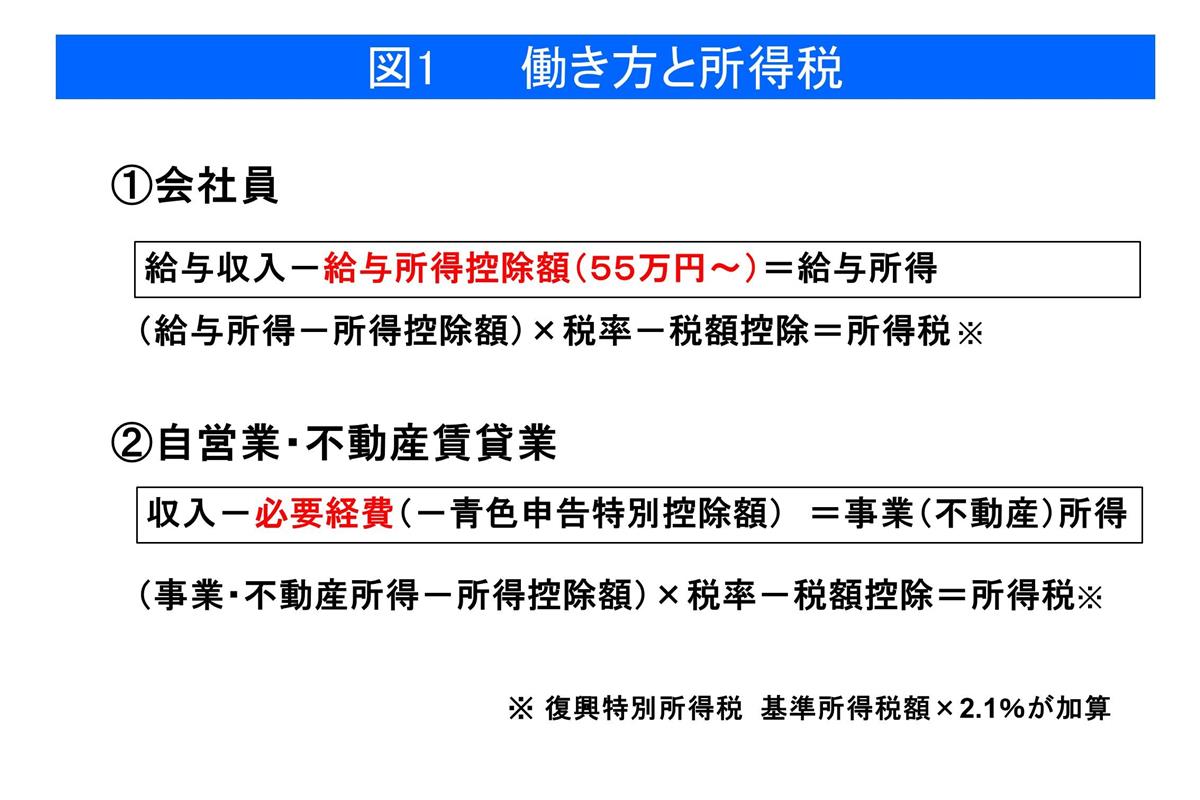

(1)税金の仕組みを再チェック

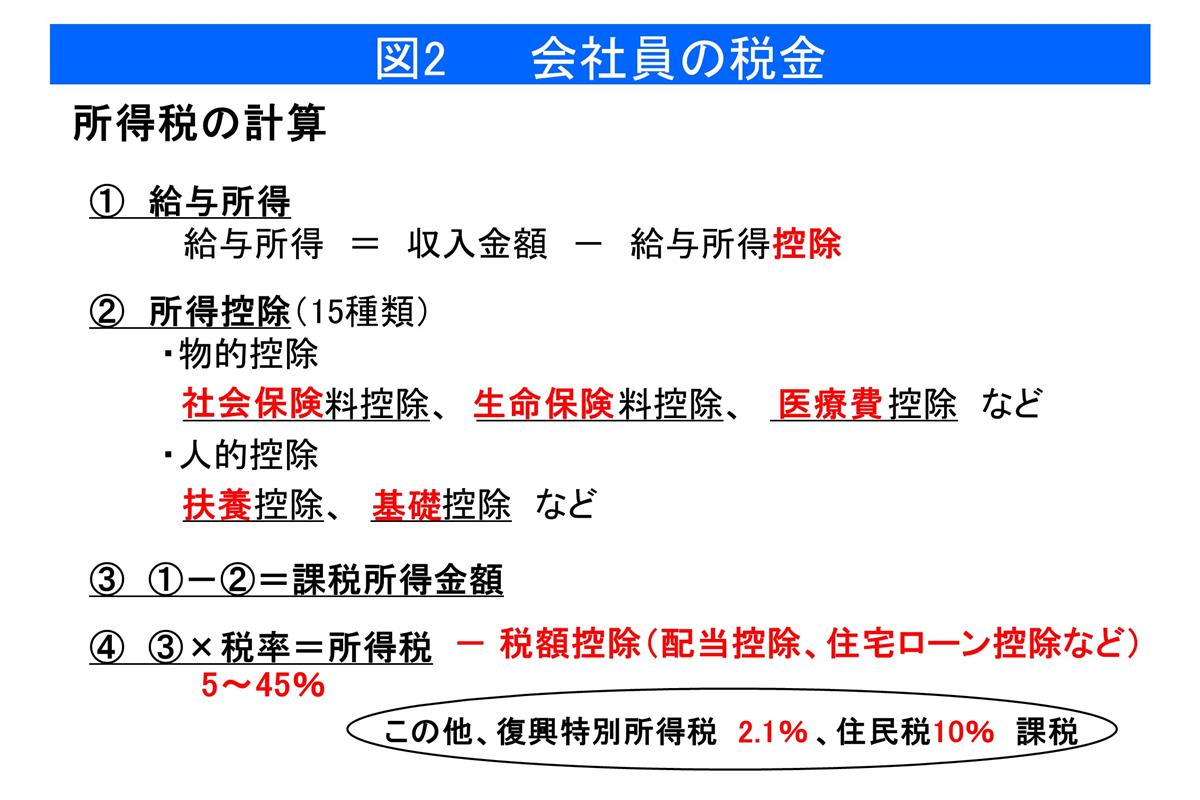

所得税は税金の仕組みの基本です。働き方で所得の種類が異なりますが、一般に、サラリーマンの方なら「給与所得」、自営業の方なら「事業所得」、不動産賃貸業の方なら「不動産所得」になります(図1参照)。あわせて給与所得の税金の流れも再度チェックしておきましょう(図2参照)。

(2)昨年の税金で控除できたはずのものはないか

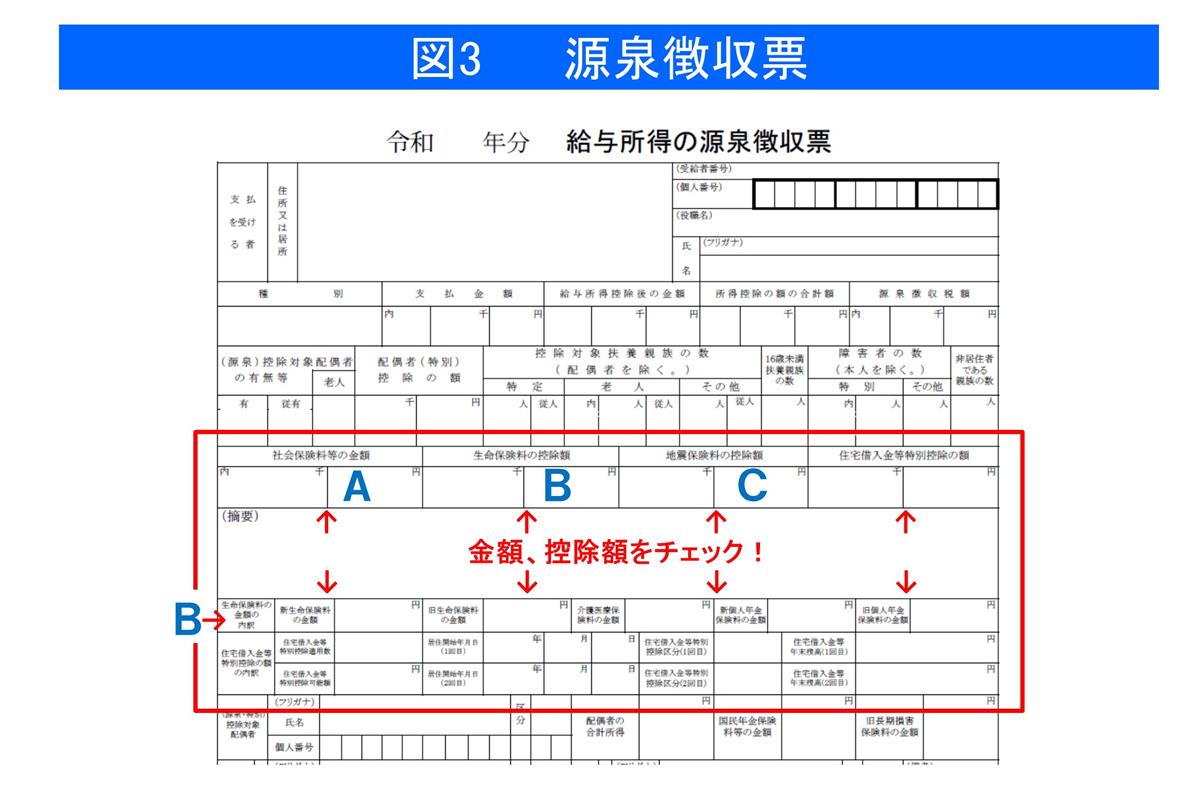

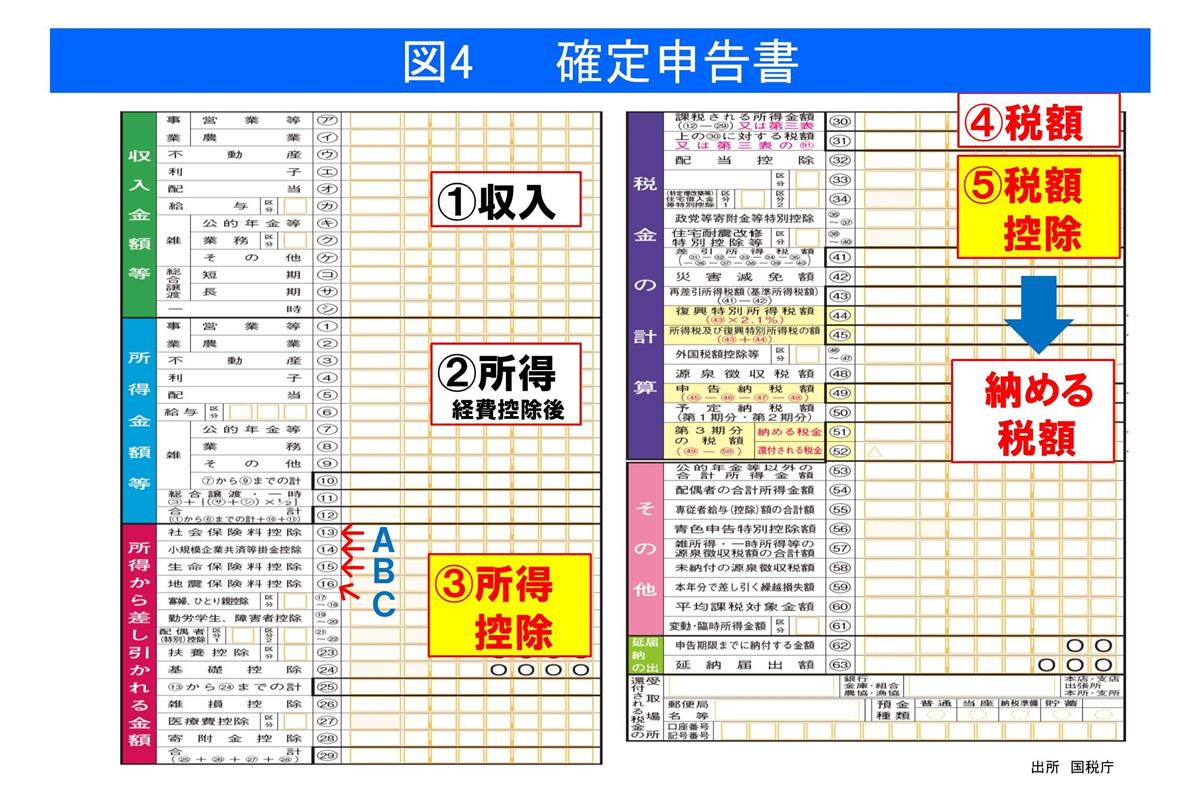

次に、昨年の税金チェックをしましょう。節税ポイントは「控除」です。源泉徴収票(図3)や確定申告書(図4)で、どの控除に金額がいくら入っているかをチェックします。

《チェックのポイント》

・控除欄に金額の記載のない「空欄」のものがないか?

・控除欄に金額は記載されているが、「控除限度額」までフル活用されているか?

《チェックの方法》

【源泉徴収票の場合(図3)】

A 社会保険料等の金額欄→社会保険料控除、小規模企業共済等掛金控除(控除がある場合には、社会保険料等の金額欄に内書されている)をチェック

B 生命保険料の控除額・生命保険料の金額の内訳欄→生命保険料控除をチェック

C 地震保険料の控除額→地震保険料控除をチェック

【確定申告書の場合(図4)】

A 社会保険料控除の欄→社会保険料控除、小規模企業共済等掛金控除をチェック

B 生命保険料控除の欄→生命保険料控除をチェック

C 地震保険料控除の欄→地震保険料控除をチェック

《控除について》

・社会保険料控除

健康保険、厚生年金、介護保険、国民年金、国民健康保険などについて、その年中に支払った保険料全額が控除できます。扶養している実家の両親の国民健康保険や大学生の扶養家族のお子様の国民年金などを支払った場合に対象となる場合があります。

・小規模企業共済等掛金控除

iDeCoや自営業者の方の小規模企業共済等掛金が対象になります。その年中に支払った掛金全額が控除できます。

・生命保険料

支払った生命保険料は、①一般の保険料(新・旧生命保険料の金額)、②介護医療保険料(介護医療保険料の金額)、③個人年金保険料(新・旧個人年金保険料の金額)に区分して計算します。①~③合計で12万円まで控除できます。

・地震保険料控除

マイホームの建物や家財、賃貸物件の家財の地震保険料を支払った場合、最高5万円まで控除できます。

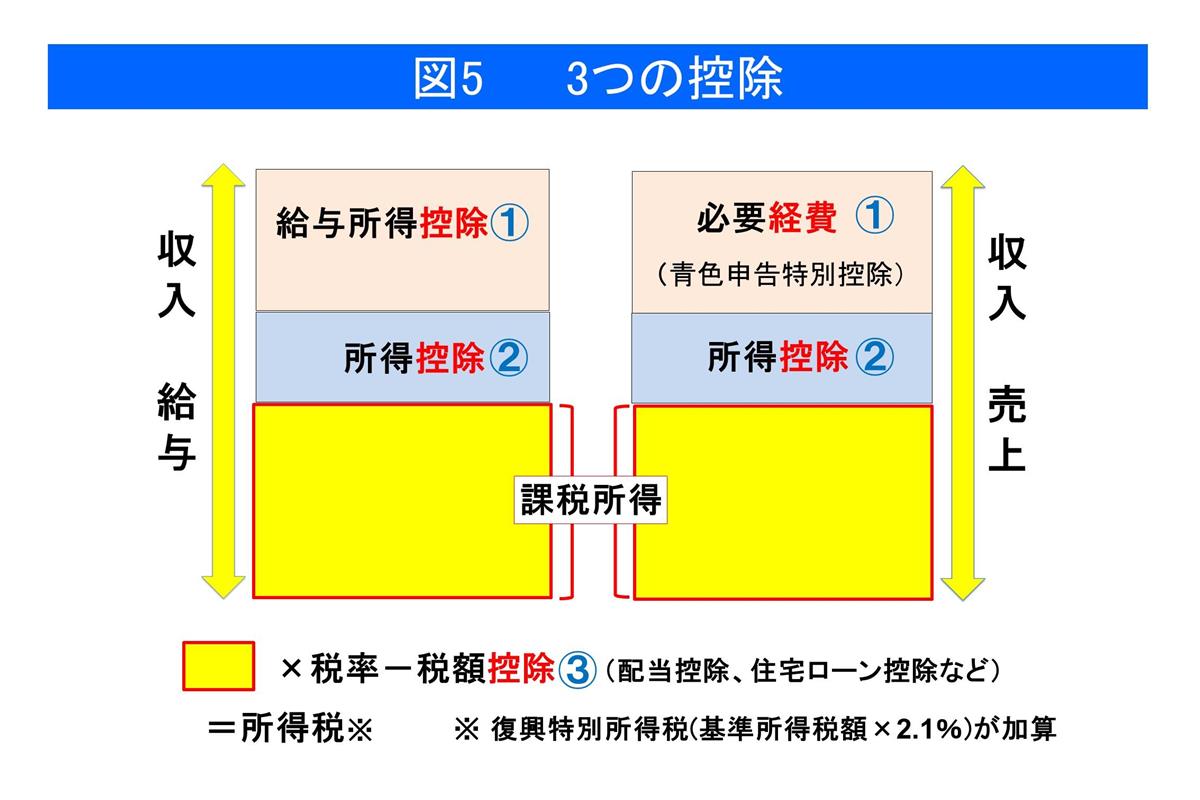

(3)「3つの控除」があることを知る

控除には、「経費の控除」「所得からの控除」「税額からの控除」の3つがあることを把握しましょう(図5)。この3項目で受けられる控除はないか、と今年1年間を振り返ってみてください。この控除をフル活用することで、税金のムダ払いをなくし節税することができます。

(4)「経費の控除」の活用 消耗品や備品を購入したか

「経費の控除」とは、収入からの控除です。前に触れたように、自営業者の方や不動産賃貸業などの方は、収入から「必要経費」を控除することができます。また、青色申告者の特典である青色申告特別控除は10万円、55万円、65万円のいずれかになります。オンライン手続きであるe-Tax(イータックス)で申告するなどの要件を満たせば、最高65万円も可能です。

なお、青色申告特別控除を受けるには、あらかじめ青色申告の承認申請が必要で、提出期限は3月15日(1月16日以後開業等の場合には2カ月以内)までです。今年控除がムリでも、来年受けられるように準備しておきましょう。

(5)「所得からの控除」にあたる枠が残っていないか

所得からの控除は「所得控除」で15種類あります。昨年の源泉徴収票(図3)や確定申告書(図4)で控除の枠に金額の記載がなかったり、控除限度額に達していない場合は、今年の年末調整や確定申告で控除を受けることができる場合があります。また、iDeCoや小規模企業共済掛金など支払った金額が全額控除になるものをフル活用することで、節税することができます。

《所得控除15種類一覧》

1.雑損控除

2.医療費控除

3.寄附金控除

4.社会保険料控除

5.小規模企業共済等掛金控除

6.生命保険料控除

7.地震保険料控除

8.配偶者控除

9.配偶者特別控除

10.扶養控除

11.障害者控除

12.ひとり親控除

13.寡婦控除

14.勤労学生控除

15.基礎控除

(6)「税額からの控除」にあたる支払いはないか

税額からの控除は「税額控除」です。税額控除は、税額からストレートに控除できるものです。そのため、他の控除よりも、節税効果が期待できます。税額控除の対象には、上場株式の配当金やマイホームの住宅ローンの住宅借入金等特別控除(図中では「住宅ローン控除」と表記)などがあります。

上場株式等の配当金は、一般に源泉徴収だけで済みますが、配当金を申告することで、配当控除を取るほうが有利な場合があります。配当控除は年末調整できませんので、確定申告の手続きが必要です。