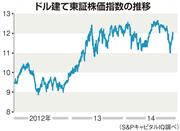

実は、ドル建てで見た場合、代表的な日本の株価指数である東証株価指数(TOPIX)は昨年末から3%下げている。円安が同時進行しているためで、過去1年間のドル建てTOPIXは、11~13ポイントの狭いレンジ内で動いただけにすぎない。

世界経済はドル本位制。海外投資家はドル建てで運用方針を決めている。追加的な緩和策を発表してもドル建てのTOPIXが横ばいなのは、アベノミクスの「第1の矢」の国際的な賞味期限が切れ始めた証拠である。

なぜ、海外投資家は「インフレ期待の上昇だけでは、国民経済に資する付加価値が生まれない」と見るのか? 将来の現金収支を資本コストで割り引くディスカウンテッド・キャッシュフロー(DCF)法を用いれば理由は明快だ。仮に、25億円を投資すれば、今年中に売上高10億円、費用5億円、差し引き5億円の利益(現金)を生み、今後10年間にかけて年5%成長する事業機会があるとする。さらに、本事業の資本コストが10%かかるとしよう。

インフレ率がゼロなら、名目の割引率は資本コストの10%。DCF法による事業の純現在価値は、割り引かれた現金収支の合計現在価値44億円から初期投資費用の25億円を引いた約19億円となる。

では、インフレ率が年5%に上昇すると、純現在価値にどう影響を与えるのか? 結果は同じ約19億円である。割り算にたとえるなら、「分子」である名目の現金収支がインフレで増える割合に応じて、「分母」である名目の割引率も上昇するからである。

Copyright (c) 2014 SANKEI DIGITAL INC. All rights reserved.

Copyright (c) 2014 SANKEI DIGITAL INC. All rights reserved.