逆に、デフレでインフレ率がマイナス5%でも現在価値は約19億円。この場合は名目の現金収支が目減りする分だけ、割引率が低下する。

必ずしも売り上げと費用が同じインフレ率になるわけでもないし、売り上げ規模によって利益率は変わる。だが、理論上、財・サービスに対する貨幣の相対的価値ともいえるインフレ率は、事業の本質的な価値に対してほぼ中立的な存在なのである。

そうはいっても、人間は合理的な生き物ではない。純現在価値が同じでも、インフレで名目上の売上高が伸びる事業の方が、「もうかった気分」になる。逆に、物価が低下すると、事業の純現在価値がプラスであっても「デフレ・マインド」が邪魔をして、経営者は投資しなくなる。

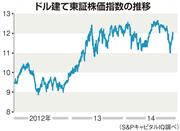

13年春に発表した最初の「第1の矢」はデフレの催眠術から経営者を覚醒させた行動経済学的な政策だ。ドル建てでも、TOPIXが安倍晋三政権が成立した12年末から半年間ほど急伸したのは、「非合理的な投資控えがなくなる」という期待からだ。

「第1の矢」は経営者が前向きに投資判断する「枠組み」を復活させた段階で役割を果たした。事業機会を増やし、数量販売を伸ばし、利益率を高める-という枠組みの構成要素が次の焦点となる。

日本の課題は経済の潜在成長率を高める供給サイド。日本株をドル建てでも上昇させるためには、「第3の矢」を放ち続けるしか、道は残されていないのである。

Copyright (c) 2014 SANKEI DIGITAL INC. All rights reserved.

Copyright (c) 2014 SANKEI DIGITAL INC. All rights reserved.