「30年間勤務し65歳で退職金2000万円」のAさん

Aさんは、35歳の時に現在の会社に転職し65歳に定年退職を予定しています。退職金は、65歳時に一時金でもらった場合は2000万円。そのうち、一部を年金で受け取ることもできます。勤続年数が30年の場合、退職所得控除が1500万円なので、500万円です。

Aさんの場合 退職金は一時金(一括)でもらうと有利

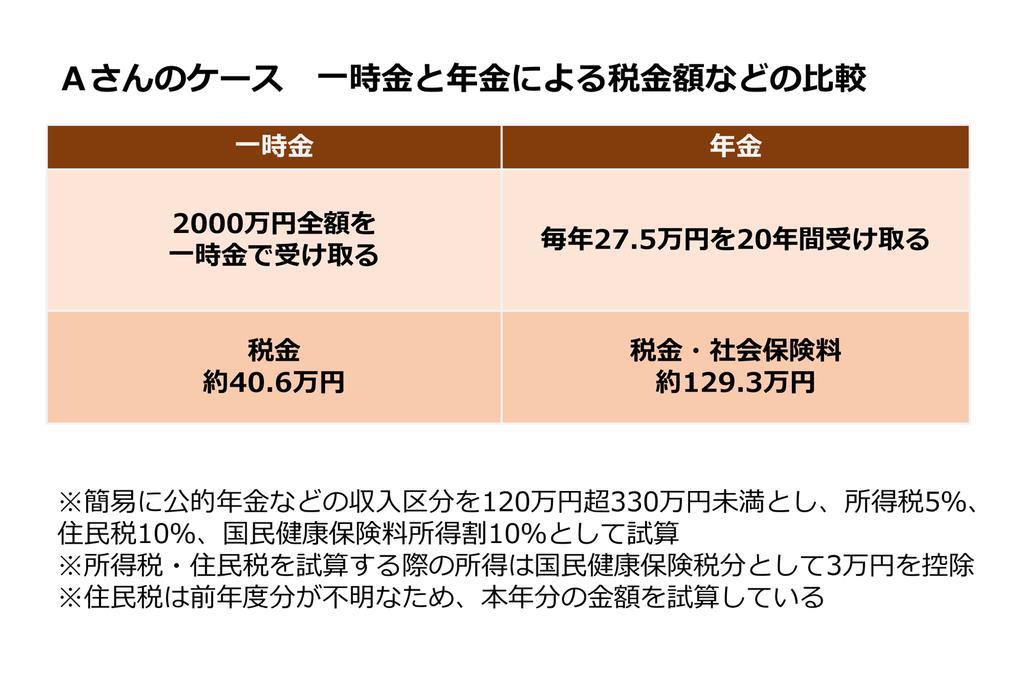

Aさんの会社では、退職金500万円を年金でもらう場合、毎年27.5万円を20年間、合計550万円受け取ることができます。退職金全額を一時金で受け取った場合と、一時金と年金を併用した場合の税金・社会保険料(概算値)の負担を比較してみました。

退職金2000万円を一時金でもらった場合の税金は約40.6万円。年金にして毎年27.5万円を20年間受け取った場合の税金・社会保険料は約129.3万円でした。

手取りベースで考えると、手取り額は、一時金で受け取ると約1959万円、年金で受け取ると約1920万円です。Aさんのケースでは、退職金をすべて一時金で受け取った方が有利という結果になりました。

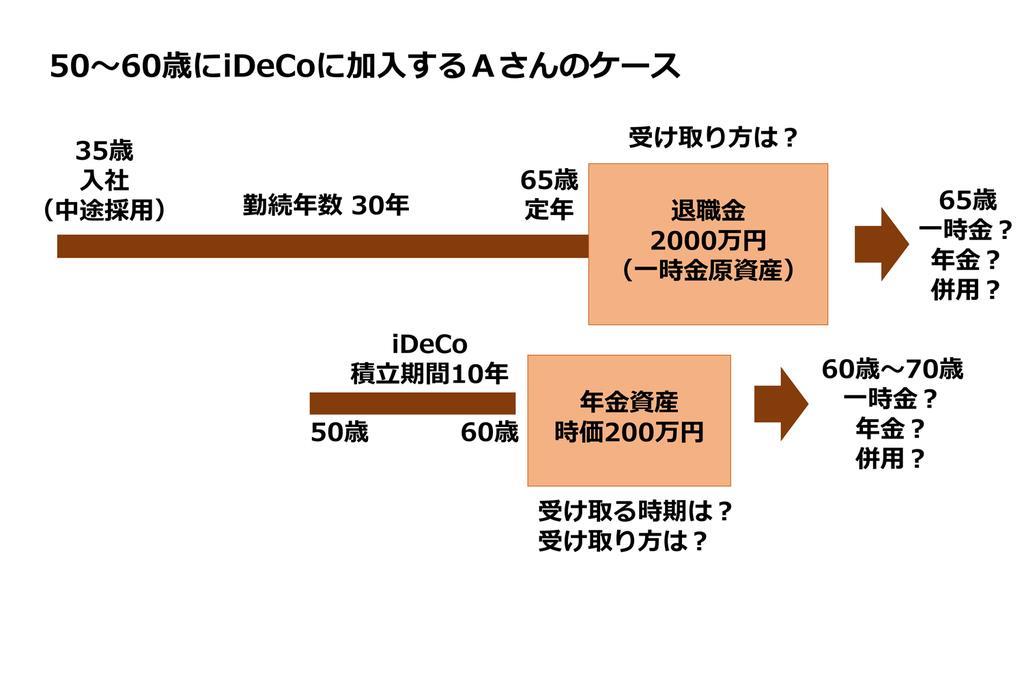

50歳から60歳までiDeCoに加入するAさん

Aさんのケースで、さらにiDeCoとの関係を見てみましょう。Aさんは、50歳から60歳まで10年間、老後に備えてiDeCoに加入する予定で、60歳時点で200万円の年金資産となる見込みです。Aさんの会社の退職金の条件は、先ほどのケースと同条件とした場合、iDeCoをどのように受け取れば良いか考えてみましょう。