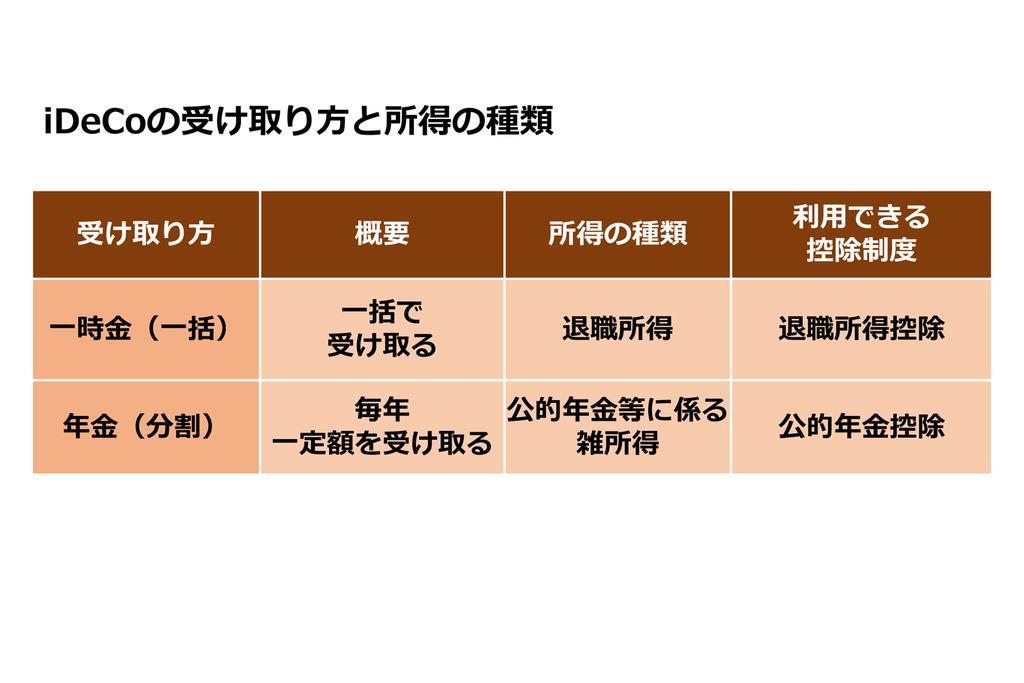

iDeCoの受け取り方法は、取扱い金融機関によりますが、60歳から70歳までの間に一時金または年金、一時金と年金の併用を選択することができます。iDeCoを一時金で受け取る場合は「退職所得」、年金形式で受け取る場合は「公的年金等に係る雑所得」に該当し、それぞれ、「退職所得控除」、「公的年金等控除」の対象になります。退職金の受け取り方と考え方は同じです。

退職所得控除は、勤続年数によって決まりますが、iDeCoの場合、積立期間を勤続年数に読み替えます。注意しなければならないのは、積立を停止するなど実際に積み立てていない期間は、勤続年数に算入されないことです。

60歳から65歳までの間はiDeCoを年金で受け取る

▼65歳未満の公的年金等控除を活用する

厚生年金などの公的年金は、65歳支給開始(生年月日によって特別支給の老齢厚生年金が65歳より前にもらえる場合がある)なので、60歳から65歳までの間、公的年金控除を活用できます。つまりiDeCoを60歳から5年間、年金形式で受け取ります。Aさんの場合、60歳時点の年金資産の見込み金額が200万円なので、40万円の年金を5年間受け取ることになります。65歳未満の場合、70万円以下は、公的年金等に係る雑所得の金額が0円になるので、iDeCoの年金受け取り分については、所得税・住民税が課税されません。

60歳にiDeCoを一時金でもらう

▼退職金の5年ルールを活用する

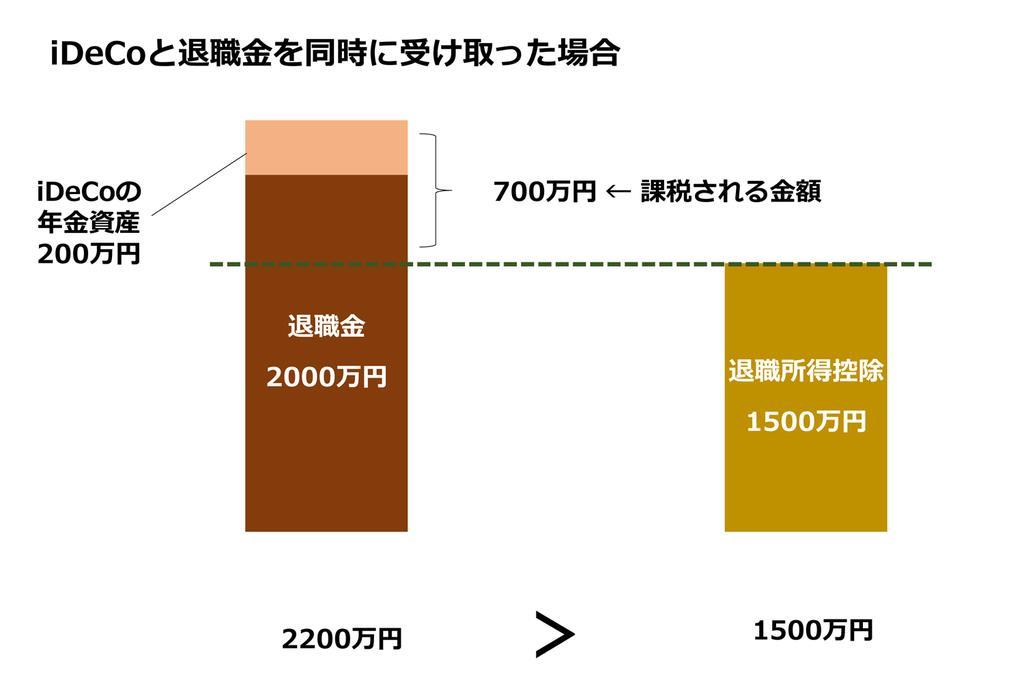

Aさんの会社の勤続年数は30年、iDeCoの積立期間は10年なので、退職控除を計算する時に勤続年数を40年で計算できるかというとそうではありません。勤続年数に重複期間がある場合、その期間を控除して計算しなければなりません。例えば、65歳定年時に退職金2000万円とiDeCoの年金資産200万円を一時金で受け取る場合、退職一時金の金額は2200万円となり、勤続年数の重複部分は加算されず30年のままなので、退職所得控除は1500万円になります。

つまり、65歳の定年時に退職金とiDeCoを同時に一時金で受け取る場合、700万円が課税対象となってしまうのです。