試算する際に便利なのが各金融機関などのホームページにある住宅ローンのシミュレーター。返済額から借り入れ可能な金額が試算できる。また、借り入れ予定の金額、金利、返済年数を入れれば、毎月やボーナス時の返済額がわかる。

住宅ローンの金利は、現在は変動金利で1%を切る商品もあるが、予算の段階では、全期間固定の金利で考えるのが鉄則だという。高田さんは「3%程度で計算するのがお勧め。金利が上昇したり、支出が多くなったりしたときにも対応できる額で試算できる」と話す。

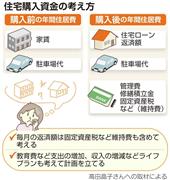

諸費用も必要

ボーナス払いには注意が必要だ。ボーナス時の返済金額が大きいと返済計画が行き詰まりやすくなる。高田さんは「ボーナスは出なくなる可能性もある。万一の時、毎月の支出からいくらならボーナス払いに回せるのかを考えて、返済額の設定を」と話す。

Copyright (c) 2014 SANKEI DIGITAL INC. All rights reserved.

Copyright (c) 2014 SANKEI DIGITAL INC. All rights reserved.