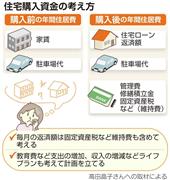

こうして割り出した「返済可能な借入額」に準備できる自己資金を加え、諸費用分を差し引いたものが、購入できる物件の予算と考えられる。

諸費用とは、住宅の購入時にかかる手数料や登記費用などだ。新築だと物件の5%程度、中古だと8%程度かかる。「諸費用は住宅ローンでも借りられますが、金利がつくので、できるだけ現金で用意して」と高田さん。

金融機関から借りられる額と、安心して返せる額は一緒ではない。毎月の住宅ローン返済額は、手取りの20%以内程度に納めると無理がない。高田さんは、「ぎりぎりまで借入額を増やすと、生活が苦しくなる。教育費など出費がかさむ時期に返済が厳しくなる可能性がある。余裕を持った資金計画を立ててほしい」と話している。

Copyright (c) 2014 SANKEI DIGITAL INC. All rights reserved.

Copyright (c) 2014 SANKEI DIGITAL INC. All rights reserved.