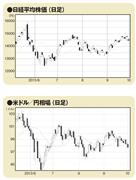

年末に向けて米国のQE3縮小の道筋が明確になり、さらに日本でも来年4月の消費税増税の影響が軽微だったことが確認されれば、株価やレシオ(PER=株価収益率)の一段高が期待できそうだ。為替相場においても、米国の景気回復がドルをサポートし、今後も円安・ドル高基調が続いていくことになるだろう。

ただし、長い目で見れば、日本は少子高齢化で経済の活力が失われていく。それを踏まえて、法人税率の引き下げなどを通じて外資の大手企業を国内に誘致するなどといった方策が求められる。小手先の減税に終始せず、長期的な視野で税体系見直しの方向性を示すべきだろう。

目先の不安要因が払拭されると同時に、こうして日本の前向きな路線が打ち出されてくれば、さらなる株価上昇も期待できる。これは当社全体のコンセンサスではなく、あくまで個人的な見通しだが、前述の両輪が伴えば、リーマン・ショック前の高値水準1万8000円台が本来のターゲットとなってこよう。(ネットマネー)

Copyright (c) 2014 SANKEI DIGITAL INC. All rights reserved.

Copyright (c) 2014 SANKEI DIGITAL INC. All rights reserved.