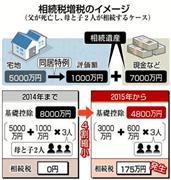

基礎控除は現在「5000万円+法定相続人1人当たり1000万円」だが、年明けからは「3000万円+法定相続人1人当たり600万円」になる。例えば、夫が死亡し、母と2人の子供の合計3人で相続するケースだと、現在は、遺産が8000万円以下なら基礎控除(5000万円に1000万円×3人の合計8000万円)で全額が差し引かれ、相続税がかからない。しかし、来年1月以降は、遺産が4800万円を超えると、基礎控除(3000万円に600万円×3人の合計4800万円)を上回る部分に税金がかかる。大和総研では、遺産が5000万円なら10万円、8000万円なら175万円の新たな税負担が発生すると試算する。

課税対象の世帯も大幅に増える。地価が相対的に高い都市部の場合、これまで相続税に縁の薄かった一般のサラリーマンも「新たな対象に加わる可能性がある」(第一生命経済研究所の熊野英生首席エコノミスト)ためだ。12年の亡くなった人全体に占める相続税の課税対象件数は4.2%だったが、15年は約6%に増える見込み。また、相続を受ける人のうち、税負担が生じる人の数も、全国で約1.5倍の20万人弱に拡大する見通しだという。

Copyright (c) 2015 SANKEI DIGITAL INC. All rights reserved.

Copyright (c) 2015 SANKEI DIGITAL INC. All rights reserved.