ニュースカテゴリ:政策・市況 市況

市況

“アベノリスク”の裏をかく 日本株から降りるのはまだ早い?

更新

昨今の株式市場の出来高が語るように、目先の日本株には不安要素が渦巻いている。しかし、衆参のねじれが解消し、長期政権が誕生したことを考えると、アベノミクス第2幕がスタートする可能性は大きい。まずは、足元のリスク要因を頭に叩き込み、それを逆手に取ったストラテジーで相場と向かい合うことが重要だ。

昨年からのアベノミクス相場では、多くの個人投資家が株式投資でオイシイ思いをしてきた。しかしここに来て、これまでの儲けをすべて溶かしてしまったという投資家も多いようだ。

ここから年末に向けては、消費税の増税問題や証券優遇税制の廃止、そして円高の懸念が株式市場の上値を抑えるとの見方も少なくない。マーケット関係者の間では、アベノミクスに代わって、「アベノリスク」という言葉が台頭しているほどだ。

一方、海外でも、米国の金融緩和縮小懸念や中国経済の失速、また欧州債務危機の再燃など、ネガティブな話題が多い。果たして、アベノミクス相場は5月で終了してしまったのだろうか?

本特集では、ここから年末に向けての株式投資のリスクを検証し、その裏をかくストラテジーなどを紹介していく。

アベノミクスの行方については、安倍首相のブレーンとして先の「集中点検会合」に出席したクレディ・スイス証券の白川浩道さん、戦略と銘柄については、2年連続で『夕刊フジ』の「株-1グランプリ」グランドチャンピンに輝いたフェアトレードの西村剛さんと、「Yahoo!株価予想」で39連勝を樹立したSBI証券の藤本誠之さんが担当する。「人の行く裏に道あり花の山」という相場格言を信じるなら、今が絶好の仕込み場である可能性は大きい。

株式市場の動向を大きく左右するとされる消費税率引き上げ問題。果たして、外国人投資家はこの問題をどう見ているのだろうか。新たに浮上している成長戦略の評価も含め、白川浩道さんに検証してもらった。

8月下旬、政府は有識者60人に対して、消費税引き上げの是非、引き上げた場合と引き上げを先送りした場合の景気や財政再建への影響などの意見を聞く「集中点検会合」を開催した。

クレディ・スイス証券チーフエコノミストの白川浩道さんも、有識者の一人として集中点検会合に出席している。ここでは、消費税率引き上げ問題を中心に安倍政権の政策や今後の相場動向について話を聞いた。「海外のエコノミストやストラテジストの間でも、消費税引き上げに関して意見が分かれているのが実情です。今のところ、彼らの6割程度が消費税引き上げを『時期尚早』と捉えている印象で、反対派は『消費税引き上げに耐えられるほど日本経済は回復していない』『日本再興戦略の効果を見極めてから引き上げるべき』というスタンスです。要は、消費税増税が行なわれた場合、半分以上の外国人投資家が日本株買いに消極的になる可能性が高いということ。個人的にも、景気への影響やデフレ脱却が遠のくことなどを考えても、いま消費税率を引き上げるべきではないと考えています」

白川さんは、基本的には直近の消費税増税には反対だが、「毎年1%ずつの増税ならインフレ期待が高まり、金利上昇もある程度抑えられるので、株高となる可能性がある」と指摘する。「ただ、増税を小刻みにする、あるいは見送った場合は、地方自治体の反発が強まり、政治問題化することも考えられます。10月1日の日銀短観の内容次第ではありますが、現状では予定通りの増税が発表される可能性のほうが高いといえるでしょう」

もちろん、安倍首相も消費税引き上げという“ムチ”だけでは、デフレ脱却が遠のく可能性があることはわかっている。そこで、“アメ”の政策として打ち出しているのが法人税の減税だ。

現在、日本の実効法人税率は、先進国の中では米国と並んで最高水準にある。これが引き下げられれば、日本企業の国際競争力が高まるのは必須だろう。「実は、法人税減税についても外国人たちは懐疑的。日本では、これまで何度も法人税率の引き下げが取りざたされてきましたが、結局は実行されませんでした。だから、今回も『どうせしないだろう』と考えているようです。また、実行したとしても、すでに日銀の金融緩和によってマーケットには資金があふれているのに、これ以上企業のキャッシュフローを増やしてもあまり効果がないとの見方もあります。そう考えると、安倍首相が数%程度の法人税減税に踏み切っても株式市場を大幅に押し上げる効果は期待できません。一気に20%台半ばまで引き下げるなど、ある程度の規模のサプライズを伴ったものでないと効果は限定的でしょう」

安倍首相は成長戦略として、農業などの競争力強化や特定の地域に限定して規制を緩和する「国家戦略特区」の創設なども打ち出している。これらが成長戦略の“秘策”として株式相場浮上の契機になるとの声も聞かれるが、市場ではどう捉えられているか。「安倍首相は規制緩和策などを通して『外国企業の対内直接投資を2020年までに現在の2倍にする』との方針を打ち出していますが、10年先の目標では買い材料にはなりません。そもそも、これまで打ち出されてきたアベノミクスの成長戦略が期待外れだったため、外国人投資家の日本株に対する期待感も相当落ちているようです」

言い換えれば、法人税減税や特区での規制緩和は、すべて供給サイドについての政策。これだけでは経済全体を押し上げるには力不足といえる。たとえば、エコカー減税のような需要サイドの浮揚策が出てこない限り、成長戦略によって相場が大きく押し上げられることはないと白川さんはみているようだ。

また白川さんは、直近の米国株安についてこう言及する。「米国のQE3(量的緩和第3弾)の縮小やFRB(連邦準備制度理事会)の議長交代という“不確実性”が高まっていて、それがリスクオフの動きを生み、米国の長期金利上昇、株安につながっています。現在は、その不確実性を市場が織り込んでいる最中といえますが、興味深いのは、米国の実質長期金利が大きく上昇したのにもかかわらず、ドル/円相場が上昇していないこと。日米の実質金利差を考えると、1ドル=105円以上にドル高(円安)が進んでもおかしくはない状況です」

消費税引き上げは、財政再建への期待度が高まるため、円高の要因となる。白川さんは、10月ごろに消費税率の一気引き上げが決まり、9月あるいは10月のFOMC(連邦公開市場委員会)でQE3の大幅縮小が決定すれば、日本の株式市場にとって最悪のシナリオになると指摘。米国株安にツレ安する形で、日経平均株価も1万3000円割れの局面を想定しておく必要があるという。

一方、現状では可能性はあまり高くないものの、消費税率の引き上げが先送りか小刻みになり、QE3縮小も小規模にとどまれば、目先は日本にとって円安・株高という最良のシナリオが訪れそうだ。幸い2020年のオリンピックが東京に決定したことも追い風となりそうだ。「最良のシナリオとなった場合は、QE3や消費税増税の決定前に議論の内容などが漏れ出てくる可能性を考えると、9月末くらいから相場は反転をはじめ、11月ごろまでには日経平均が1万6000円を突破する可能性があります。爆発的に日本株だけが上がることはないと思いますが、秋までは大幅上昇の可能性があるので、いま慌てて撤退する必要もないでしょう」

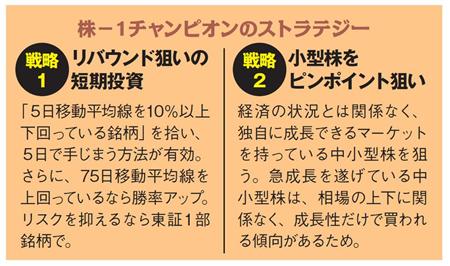

白川さんが相場が上値追いの可能性を残していることを示す一方、西村剛さんは横ばいあるいは下げ基調を予想。「株-1グランドチャンピオン」の西村さんが、横ばい相場で勝ち抜く術を伝授!

前述の白川さんとは別の視点で相場動向を予測するのが、フェアトレード代表の西村剛さん。西村さんは今後の相場動向について、「今年は日経平均が5月の高値を抜く可能性は低い」と分析する。「1990年からの統計では、夏以降、特に9月から11月までの間は、日経平均が月初より月末のほうが低くなる傾向が出ています。特に、9月と11月はその傾向が強い。12月には回復基調となる傾向はありますが、今年は12月末に株式投資の軽減税率の廃止を控えているため、相場がある程度上昇すると、どうしても税金対策の売りが出ます。そう考えると、基本的には株式相場の下げ基調は避けられないでしょう。ファンダメンタルズ的にも、日経平均で1万3500円近辺が妥当な水準。よくて横ばいか、ボックス圏での推移になるとみています」(西村さん)

表は、東証全銘柄を各月の前月末に買い、その月の月末に売った場合の月ごとの勝率表で1990年以降の統計をとったもの。確かに、1月から4月は勝率が50%を上回る一方、8月から11月は40%を下回っている。9月、10月は平均損益もかなりのマイナスだ。「昨年末から5月の高値までは、“株を持っていないと損”という相場でしたが、年末までは“株を長く持っていると損”という相場になりそうです。よくて横ばいなのですから、長期保有せずに短期で売ることを心がけるべきでしょう」(西村さん)

日本国内では、法人税減税など消費税増税のマイナス分をカバーする政策に期待が集まっているが、すでに相場は金融緩和によってジャブジャブとなった資金が相場を押し上げる「金融相場」から、好業績銘柄が買われる「業績相場」に移行しており、日本の政策だけで株価が大幅に押し上げられる期待は薄いという。「ボックス相場で勝つには、株価が急落している銘柄のリバウンドを拾うか、景気や相場動向とは関係性が薄い、確実に伸びるマーケットを持っている中小型の成長株を狙うかのどちらかがいいでしょう。年明け以降は勝率も高くなっていますし、軽減税率の廃止や消費税の増税などの悪影響もいったんは落ち着くはずです。短期リバウンド拾いか、中小型成長株投資以外では、年明けの相場反転を待つべきだと思います」(西村さん)

常に独自の発想で相場分析や銘柄紹介を行なう、SBI証券の藤本誠之さん。今年いっぱいは株式の需給悪化を予想するが、そんな中、今回もほかの専門家とは違う視点で注目材料・銘柄を紹介する!

下落か横ばいを予想する西村さんとは対照的に強気スタンスなのが、SBI証券の藤本誠之さん。ただ、一方的な強気ではなく、条件付きの強気だという。「まず、東京オリンピック開催が第一条件。そのうえ法人税減税や規制緩和などの政策の後押しがあれば、相場は上向きになるとみています。少なくとも、消費税増税が決まるまではかなり上昇するでしょう。消費税増税前の駆け込み需要で、自動車などの高額商品に関しては年末商戦も好調に推移することが予想されますから、強気の企業も増えるはずです」(藤本さん)

駆け込み需要では、4月以降の需要の先取りとの見方もあるが、藤本さんは「そこまで買う気がない購買層の需要掘り起こしが期待できるため、企業業績にはプラス」と話す。

ただ、年末が近づくにつれて、日本の株式相場には大きな問題が控えているようだ。それは、株式投資の軽減税率が12月いっぱいで廃止を迎える中、大規模な公募増資や株式の売り出しが頻発するというのである。

「保有している株に利益が出ていたら、税率が上がる前に一度売っておこうかとなるのが自然でしょう。それは個人投資家だけでなく、大株主にも同じことがいえます。市場外だけでは売りきれない場合はどうするか。公募増資に合わせて、ひっそりと売り出すんです。今後は、年末に向けて大型のファイナンスが続出し、株式相場の需給が大幅に悪化する可能性があります。年明けからNISA(少額投資非課税制度)も始まりますから、年末は買い控えをする投資家も増えるでしょうから、これも需給悪化の要因になります。ただし、年が明ければこれらの問題は片づきますから、需給は大幅に改善するでしょう」(藤本さん)

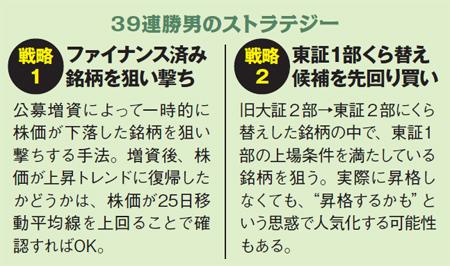

もっとも、その公募増資を逆手に取って株価の押し目を狙う方法がある。好業績で株価も上昇トレンドだったにもかかわらず、公募増資によって一時的に株価が下落している銘柄を狙う手法だ。株価が再び上昇トレンドに乗ったことを確認した後、買い出動すればOKだという。ポイントは、すでに公募増資が完了していること。今から公募増資する銘柄はNGだ。

さらに藤本さんが注目しているのが、旧大証2部上場で、東証と大証統合後に東証2部にくら替えとなり、東証1部の上場基準を満たしている銘柄である。「1部昇格が決まれば、機関投資家や投信による買い増しも期待できますから、当然、株価にはプラス材料。つまり、そうした銘柄を“青田買い”しておくというわけです」(藤本さん)(ネットマネー)

※すべて雑誌掲載当時

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}