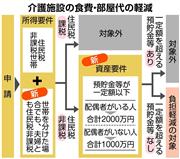

7月までは、軽減されるかどうかが所得だけで判断されたが、8月以降は資産要件も設けられた。配偶者がいる人は預貯金などが2千万円、単身者の場合は1千万円を超えると、所得が低くても軽減を受けられなくなる。「預貯金など」には株式や投資信託も含まれ、生命保険や自動車など時価がはっきりしないものは含まれない。住宅ローンなどの負債は差し引いて計算される。

女性の母親が暮らす老健は本来、病院を退院してから自宅に戻るまでの間、リハビリテーションを行うための施設。入所して1年以上になるが、いずれ施設を出る可能性があり、母親の自宅をたたむわけにもいかない。女性は「家賃は払わなければならないし、1千万円の預貯金がある人は、お金持ちだと思われても困る」と釈然としない。

資産要件のほか、8月からは配偶者の所得も勘案される。これまでは、配偶者が住民税を課税されていても、利用者本人が低所得とみなされる「住民税非課税」なら、本人の住民票を施設に移す「世帯分離」をすれば、軽減を受けられた。だが、今後は配偶者が住民税を課税されていれば、世帯分離をしても、軽減は受けられなくなる。

Copyright (c) 2016 SANKEI DIGITAL INC. All rights reserved.

Copyright (c) 2016 SANKEI DIGITAL INC. All rights reserved.