「貯蓄から投資へ」の流れが、加速し始めている。アベノミクスにより、日本のデフレからの脱却が鮮明になれば、投資で資産を増やさなければ、これまでの生活は維持できない。来年4月には、消費税率のアップが控えている。投資家として、これからとるべきスタンスは?

来年4月から消費税率が現行の5%から8%にアップすることが決定した。政府は、回復途上の日本経済を失速させないために、5兆円規模の新たな経済対策を実施する予定だ。一方、米国では債務上限の引き上げ問題に加えて、量的金融緩和の縮小が近づいており、再び世界的なリスクオフ突入への懸念も台頭しているようだ。

昨年12月からのアベノミクス相場では日本株高と円安が進行したが、一説には儲かったのは外国人投資家ばかりで、特に日本の個人投資家は思ったほど、資産を増やせていないともいわれている。

足元では、2020年の夏季オリンピックが東京に決定し、株式市場では関連銘柄が急騰しているほか、これに絡んで都心を中心とした不動産価格の上昇を予想する専門家が増えている。

果たして、2014年の金融マーケットはどのように反応するのか。日本を代表する金融マーケットの専門家に話を聞いた。2013年も残すところあと1カ月余り、そろそろ来年の投資戦略を練っておきたい時期である。

2020年の東京オリンピック開催も決定し、再び上昇基調が強まりつつあった日本株だが、米国議会の与野党対立などがきっかけとなって世界的に株式市場は軟調に。国内でも消費税増税が正式決定したが、日本株のさらなる上昇は見込めるのか?

9月末から10月初めにかけては、債務上限問題をめぐる米国の迷走が株式市場の波乱要因となった。もっとも、それは同国議会におけるテクニカルな攻防であって、基本的に米国の財政赤字は改善傾向にある。ただ、9月のFOMC(連邦公開市場委員会)でも実施は見送られたものの、QE3(量的緩和第3弾)の規模縮小懸念が依然として取りざたされているのも事実だ。

その一方で、数年来にわたって世界経済をリードしてきた新興諸国の景気が概して減速傾向を示している。また、欧州に関しても、ドイツの選挙結果とその後の議会運営の行方を見届けたいというムードが強まっていた。こうしたことから、なかなか方向感が定まらない相場展開が続いてきたわけだ。いずれも極めてネガティブな悪材料ではない半面、明確な好材料も見当たらず、マーケットは次なるテーマを見極めようとしている。

ここでポイントとなってくるのは、ファンダメンタルズ面をどのように捉えるかだ。昨年11月から今年前半の株価上昇は、日本だけにとどまらず世界的な現象であった。米欧日の3極で金融緩和がしばらく続くとの見通しから、グローバルに株式市場への資金流入が顕著になっていったのだ。しかも、実体経済もさほど悪くはなかった。こうした流れは新興諸国にとっても追い風となり、日本ではアベノミクスへの期待も高まった。

QE3の縮小観測は当初の見込みよりも早く浮上してきたが、その背景のひとつとしては、FRB(連邦準備制度理事会)のバーナンキ議長が年内限りで退任することが挙げられる。量的緩和という歴史的なトライアルを始めたのが彼であり、自分自身でその出口を模索するとの見通しが広まっていったわけである。

だが、私はもうひとつ別の背景も存在していると考える。実体経済の回復に伴い、株式市場は“金融相場”から“業績相場”へと移行しつつあり、QE3の縮小観測はそれを象徴するものと捉えているのだ。金融緩和によるカネ余りがもたらした過剰流動性相場から、実体経済の回復を反映する上昇相場に転換する日は遠くない。

中国やインドでは楽観視できない情勢が続くものの、アセアン諸国のように堅調なところもある。さらに、今後は先進国が牽引役となることも期待できよう。中国の成長率が2%下がると世界経済に相当なダメージが及びそうだが、米国の成長率が1%上がれば落ち込みを十分に吸収できる。米国や日本は経済規模が大きくて分母も大きいため、0・5-1・0%程度の成長率上昇が世界経済にも強い影響をもたらすのだ。ただし、カネ余りが新興諸国でバブルを生んだ金融相場と比べれば、これから訪れる業績相場にそのような派手さはない。

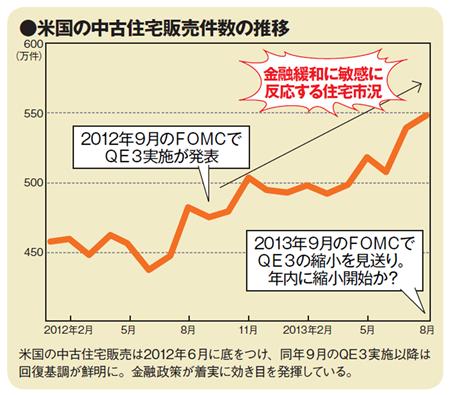

ともかく、今後は冒頭で挙げたようなさまざまな不安要因が後退していく中で、実体経済の回復に焦点が当たることになりそうだ。米国は日本と違って金利感応度が高く、金融緩和の影響で住宅市場は着実に回復基調を示している。QE3縮小に対する警戒感からマーケットが過剰反応(長期金利の上昇)を示す局面もあったが、それはあくまで一時的な現象にすぎないといえる。

回復傾向にあるとはいえ、米国の個人消費はリーマン・ショック以前の水準まで戻っているわけではなく、潜在的な供給過剰が続く。こうした需給ギャップを抱えながらの景気回復であり、決して金利が本格上昇する情勢にはない。こうした中で雇用も改善しており、米国の景気回復が世界経済に最も大きなインパクトを与えることとなるだろう。

これに対し、華々しさには欠けるものの、日本においてもかつてない好循環が発生している。これまでのデフレ下では、個人も企業もリスクを取らずにキャッシュを抱えておくのが最善だった。ところが、足元では物価も上昇し始めており、逆にリスクを取って資金を積極的に投じるべき環境が整いつつある。

もちろん、来年4月の実施が決定した消費税増税の悪影響を懸念する声が出ているのも確かで、実際に過去2回はその後に景気が失速した。だが、導入時はくしくも株価の暴落(バブル崩壊)の年と重なってしまったし、次は金融危機の表面化も実体経済にダメージを及ぼした。今回は増税とともに経済対策が打たれるし、景気にはさほどマイナスに作用しないはずだ。

年末に向けて米国のQE3縮小の道筋が明確になり、さらに日本でも来年4月の消費税増税の影響が軽微だったことが確認されれば、株価やレシオ(PER=株価収益率)の一段高が期待できそうだ。為替相場においても、米国の景気回復がドルをサポートし、今後も円安・ドル高基調が続いていくことになるだろう。

ただし、長い目で見れば、日本は少子高齢化で経済の活力が失われていく。それを踏まえて、法人税率の引き下げなどを通じて外資の大手企業を国内に誘致するなどといった方策が求められる。小手先の減税に終始せず、長期的な視野で税体系見直しの方向性を示すべきだろう。

目先の不安要因が払拭されると同時に、こうして日本の前向きな路線が打ち出されてくれば、さらなる株価上昇も期待できる。これは当社全体のコンセンサスではなく、あくまで個人的な見通しだが、前述の両輪が伴えば、リーマン・ショック前の高値水準1万8000円台が本来のターゲットとなってこよう。(ネットマネー)

{kind=link}

{kind=link}