英国の欧州連合(EU)離脱が国際的な課税逃れ対策に影響を及ぼす可能性が出てきた。EUはこれまで課税逃れを防ぐルールづくりを先導し、なかでも英国のキャメロン首相は20カ国・地域(G20)などによる多国籍企業の課税逃れ対策の議論を推進してきたキーマンだ。これらの枠組みが実行に移される最中にキャメロン氏が去り、英国とEUの足並みが乱れれば、議論が停滞する懸念もある。

タックスヘイブン(租税回避地)の節税実態を暴露した「パナマ文書」問題を受け、課税逃れ対策は今年の先進7カ国(G7)やG20の主要議題になった。

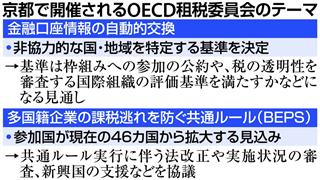

G20と経済協力開発機構(OECD)は新たな課税逃れ対策の枠組みを始動する。1つが海外への資産隠しを防ぐため、各国当局間で自国に居住しない外国人の金融口座情報を自動的に交換し合う協定。もう1つが多国籍企業の過度な節税を防ぐ15の共通ルール(BEPS)だ。

Copyright (c) 2016 SANKEI DIGITAL INC. All rights reserved.

Copyright (c) 2016 SANKEI DIGITAL INC. All rights reserved.